資産運用の基準は年5%

投資・資産運用をするときに重要なのは「運用の計画・目標」です。

NISAやiDeCoなどの制度が整い、たくさんの金融商品が作られたことで、資産運用をする人の裾野が一気に広がり、多くの人が投資を始めています。

投資を始める人が増えるのは微笑ましいことですが、一方で多くの投資初心者が闇雲に投資を始めてしまっているという大きな課題があります。

「とりあえずおすすめを買ってみよう」

「次来る銘柄はコレらしい」

「流行のETFを買っておけばいいらしい」

「投資はするけどなるべくリスクは抑えたい…」

などなど、様々な意見や考えがあるとは思いますが、

どんな人にも共通してまず初めに考えてほしいのが「どんな目標・ゴールをもって運用するのか」という資産運用の計画 (目標設定)です。

具体的な計画のない運用に成功はありません。

「できるだけ〜」「なるべく〜」といったなんとなくでの運用では、適切な投資先を見つけられず、またバランスの良いポートフォリオを組むこともできません。

リスクとリターンのバランスが崩れ、気がつけば時間ばかりが過ぎ資産が全然増えていない。むしろ、マイナスになっている、などということも珍しくありません。

特にこのケースに陥りやすいのが、中高年や高齢者です。

彼らはバブル期に投資を始め、労せずにそこそこの投資をしてきた経験があります。当時は、何に適当に投資してもそこそこ儲かってしまっていたため、その時の経験から悪いクセが抜けないのでしょう。

経済状況も厳しく、より国際的に多様化して難易度が増した現在の市況では成果が得られません。

これから資産運用を始めようという人は、まずは「年5%」の利回りを目標に投資を考えてみてください。

年5%はあくまでも”目標”です。 実際には3~5%程度の利回りで運用できれば御の字です。

なぜ年5%なのか

多くの人にとって目安となる「年5%」ですが、なぜこの数字に意味があるのか解説していきます。

一般的な金利や利回りから考える

まずは身近にある一般的な金融商品との比較から考えてみましょう。

| 金利/利回り | |

| 預金(普通) | 0.002% |

| 定期預金 | 0.1〜0.2% ※ネット銀行や地方銀行など |

| 国債 | 0.05%(3年, 5年)、0.17%(10年) |

基本的にリスクなしで運用できる預金などの金利は1%にも遠く及びません。

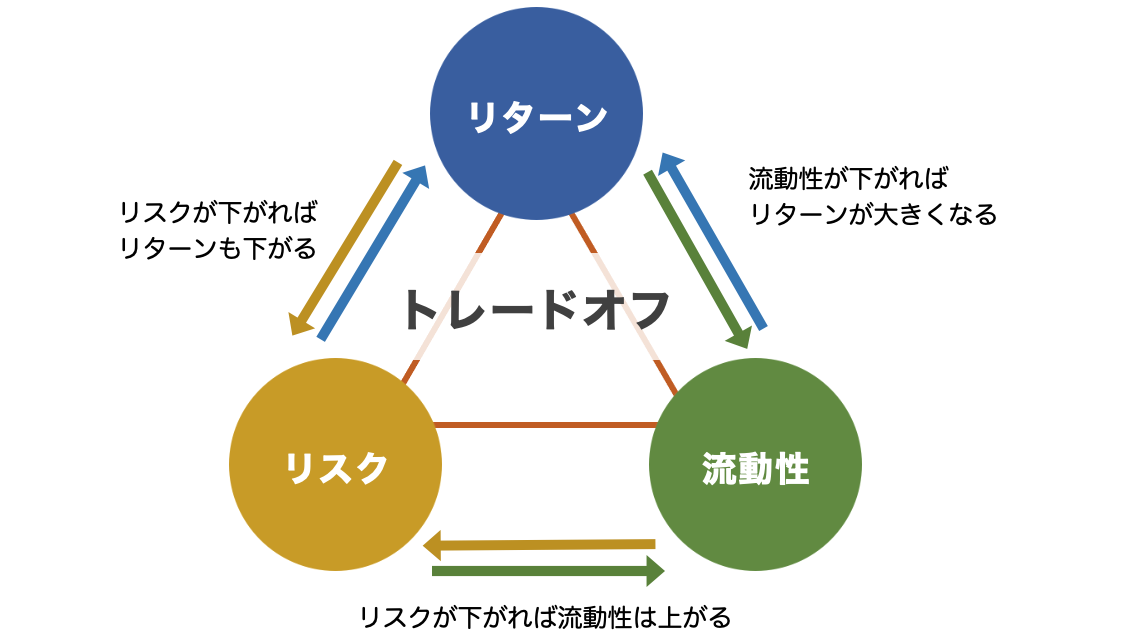

それでもいつでも引き出せるという「流動性」を下げることで、定期預金や10年国債などでは普通預金の何倍もの利回りになっています。

投資の「リターン」は「リスク」と「流動性」との3つのバランスによって左右されます。

ここで挙げた3つの金融商品(預金、定期預金、国債)はいずれも利回りが固定されていますが、より流動性の低い(長期間動かせない)ものの方が高い利回りになっています。

また、もう少し投資寄りの金融商品についても考えてみましょう。

株式投資の平均利回りは「3~5%前後」と言われています。また不動産投資では「年5〜7%程度」の利回りが狙えれば十分というのが一般的な目安です。

ここでも株式投資に対して、より流動性の低い不動産投資の方が若干期待リターンは高くなっていますね。

このように株や不動産といった一般的な金融商品の相場を見ても、資産運用の利回りの目安は5%前後が妥当なことがわかります。

世界の金融の歴史から考える

身近な金融商品を参考にしてみましたが、一方で世界的な投資家たちの実績からも考えてみましょう。

2022年現在、世界最大のヘッジファンドと言われているブリッジウォーター・アソシエイツ(Bridgewater Associates)のファンドマネージャを務めるレイ・ダリオの創業来の平均リターンは年13%前後です。

オハマの賢人の異名を持ち、投資の神様とも言われるウォーレン・バフェットのコレまでの平均リターンは年19%程度と言われています。

また、「イングランド銀行を潰した男」としても知られ、先のバフェットの師としても有名なジョージ・ソロスのリターンは平均で年31%程度と言われています。

| 運用 資産 | 個人 資産 | 平均 利回り |

||

| レイ・ダリオ | 世界最大ファンドのファンドマネージャ ヘッジファンドの帝王 |

16.5兆円 | 220億ドル (2.8兆円) | 年13% |

| ウォーレン・バフェット | バークシャー・ハサウェイの創業者兼会長 「オハマの賢人」「投資の神様」 |

20兆円超 | 10.6兆円 | 年19% |

| ジョージ・ソロス | バフェットの師 オハマ3賢人の1人 「イングランド銀行を潰した男」 |

16兆円以上 | 249億ドル (3.2兆円) | 年31% |

この他にも著名な投資家は数多くいますが、金融の歴史に名を刻み「神」とまで称されるような偉大な投資家でさえ、その平均利回りは20%にも満たないのです(ソロスは別格ですが…)

一般に、投資のプロ組織であるヘッジファンドの平均的な表面利回り(※)が年10〜15%と言われています。 ※手数料や諸費用等を控除する前の純粋な投資パフォーマンス

この数字を見ただけでも「年15%を目指して運用する!」という目標がいかに無謀であるかを理解できるでしょう。

一般的な個人投資家であれば年5%もあれば十分で、かなり本格的に投資をしている人や、投資一本で生計を立てている人、何十年も成功と経験を積み重ねてきたような人でも年10%を超えて運用できる人はごくわずかです。

【要注意】高利回り運用に騙されない!

ここで少し話は逸れますが、これらの実績を元に、巷に溢れる金融商品について考えてみたいと思います。

まず初めに「元本保証」を掲げる投資商品は詐欺の可能性が非常に高く危険です。

先述の通り、元本保証である預金や国債などの利回りは年0.1%にも届きません。

それなのに「元本保証で年5%は手堅い」などと言って勧誘してくる人がいた場合には十分に注意してください。

そもそも損失リスクを伴う金融商品を販売する際には、損失リスクについてきちんと説明しなければならない責任があります。 もしその点がクリアされてない場合、判断を見送るのが賢明です。

また、異常に高いリターンの投資話(儲け話)にも十分注意が必要です。

投資に詳しくない人が「安定して月2~3%で運用できる投資先があるよ」などと誘われると、ついつい「そんなもんなのかな?」と流されてしまうことがありますが、冷静に考えてみると「月2〜3%」は「年30〜40%」の利回りと同等であり、こんなパフォーマンスが安定して出るはずもありません。

特に、投資家(出資者)目線でこの利回りの場合、その投資先の元々の利回りは年50%を超えるようなトンデモないパフォーマンスになってしまいます。

投資の世界に確実で簡単なオイシイ話はありません。

もちろん高いパフォーマンスの話が全て怪しいわけではありません。

例えば「リスクはあるかもしれないけれど、もしかしたら大化けする仮想通貨に投資して一攫千金があるかも」といった宝くじ的なハイリスク・ハイリターンの投資話もあります(こういった投資で儲かった人の話は聞いたことがありませんが…)

ですが、あくまでもハイリスクが伴う投資であり、オイシイ話ではありません。

[シミュレーション]年5%で運用するとどうなるか

ここまで解説してきた通り「年5%」を目標に運用することが非常に有効で現実的です。

ですが、この利回りでは満足できない、不十分だと考える人がいるかもしれません。

それを解決するために重要なのが「運用益を積み立てて複利で運用すること」です。

かのアインシュタインも「人類最大の発明は複利だ」と言っており、複利がいかに偉大な結果をもたらすかを説いています。

仮に年5%のリターンが得られるとして、単利で運用する場合と複利で運用する場合を比較してみましょう。

| 元本 | 1年後 | 2年後 | 3年後 | 5年後 | 10年後 | 20年後 | 30年後 | |

| 単利 | 1,000 | 1,050 | 1,100 | 1,150 | 1,250 | 1,500 | 2,000 | 2,500 |

| 複利 | 1,000 | 1,050 | 1,103 | 1,158 | 1,276 | 1,629 | 2,653 | 4,322 |

このように、指数関数的に資産が増えていく複利と、コツコツ積み上げるだけの単利での運用とでは資産の開きはどんどん加速していきます。

もしこれが年7%や年10%の運用ともなれば、その資産は圧倒的な規模に膨らむはずです。

先述のバフェットは、年19%の利回りを44年継続することで、資産を2000倍以上にも増やしています。これほどまでに複利の効果は絶大なのです。

年5%で運用するのにおすすめの投資先

では最後に、投資初心者が年5%を目指してしっかりと運用できるおすすめの投資先を紹介しましょう。

リスクとリターンがトレードオフなのは有名ですが、先述の通りリターンは「流動性」ともトレードオフです。

つまり、ある程度まとまった期間預けることができれば、リスクを上げずともある程度のリターンを期待することができます。

また複利で運用する(積み立てながら運用する)ことを前提に考えた場合、流動性を犠牲にすることは、実はほとんどデメリットがありません。

中長期的に運用するためにも、まずはしばらくは手をつけなくてもよい、まとまった資金を確保することも重要です。

そこでおすすめなのが「ヘッジファンド」です。

ヘッジファンドは、先述の通り安定して年10~15%程度の利回りを記録しており、非常に高いパフォーマンスに定評があります。

そこから手数料や各種コストなどが引かれますが、それでも年10%以上のパフォーマンスを出しているファンドであれば、私たち投資家(出資者)の手元で年5%程度のリターンが期待できるでしょう。

運用にかかる手数料や募集要項などはファンドごとに異なるため、気になるファンドがあれば個別に確認してみてください。

ヘッジファンドへの投資でハードルとなるのが「最低投資金額」と「ロックアップ期間」です。

ヘッジファンドは一般に最低出資金額を設定しており、史上最高のファンドとも称されるルネッサンステクノロジーズ(アメリカ)の場合、「最低100万ドル(約1.3億円)」が必要になります。

1億円(100万ドル)は世界のファンドとしては一般的なラインです。

ここまで高額ではなくとも、日本国内のファンドでも「最低1,000万円」程度のハードルがあることが一般的なので、投資の際にはある程度の資金力が求められます。

また、短くて3ヶ月〜半年、長いと2,3年単位で出入金ができない「ロックアップ」があるので、預け入れる際には、自身の資産状況をよく考えて振り分けを検討する必要があります。

複利での運用を念頭に置く場合、実際あまり大きなデメリットにはなりません。 ですが、ロックアップ期間の長さや解約の際の条件などはファンドごとに異なるため、こちらもきちんと確認することをおすすめします。

もちろん、どんなにパフォーマンスが安定しているファンドでも、預金のようにリスクがゼロではないため、損をする可能性があります。

ですが、損をするリスクを限りなく低く抑えつつも、流動性を下げるることで、投資初心者でも比較的安定してラクにリターンが期待できるのがヘッジファンドの優れている点です。

ヘッジファンドについてもっと詳しく知りたいという人はぜひ⬇︎の記事も参考にしてみてください。

https://n3epa.org/what-is-hedgefund/

またおすすめファンドやファンド選びの際のポイント・注意点については⬇︎の記事で詳しく解説しているのでぜひこちらも参考にしてみてください。

あわせて読みたい

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信