年収500万から求められる資産運用

サラリーマンの手取りは減り続けています。

これは「税金」や「社会保険料」が少しずつ高くなってきているからであり、この割合は年々高くなってきているのです。

年収500万円の人は、過去15年で手取りが約440万円→405万円と約8%も手取りが減少しています。

手取りは下がる 物価は上がる(インフレ) 賃金は増えない 年金にも期待できない

という四重苦にあります。

そこで重要になってくるのが「不労所得=資産運用」です。投資・運用によって給与以外の方法で資産を増やすことが、今後ますます重要になってきます。

ポイント活動やアフィリエイト収入のようにいわゆる「副業」と不労所得は違います。 本業とは別とはいえ、労働時間を増やして収入を増やしても根本的な問題は解決しません。

不労所得とは「自分自身が労働することなく得られる収入」です。 本業をおろそかにせず「ほったらかし」で大きな資産を作るには、投資が必要不可欠です。

https://n3epa.org/sidebusiness/

資産運用の2大要件 – リスクとリターン –

いきなり「資産運用をはじめろ!」と言われても何に手を出していいのかわからない人もいるでしょう。

確かに投資をする以上、ある程度のリスクは伴います。

投資に絶対はありません。

どんな金融商品にも必ずリスクが伴います(ほぼ確実に減らないと言えるのは銀行預金や国債など金利が1%にも満たないようなものだけです)

反対に「絶対増えます!確実に儲かります!」といったものは詐欺や怪しい金融商品の可能性もあるので注意してください。

話題になる投資案件やニュースになるような話は、リスクの高いものや大きな金額が動いたものなど、人の注目を集めやすいものばかりです。

そう言ったものばかりが取り上げられてしまうため、「投資=リスキー、怖い」といったイメージが拭えない一方で、きちんと投資先を選べばリスクはコントロールすることができます。

大事なのはリスクとリターンのバランスを取ることです。

リスクとリターンはトレードオフです。ローリスクであればローリターンですし、ハイリターンにはハイリスクが伴います。

特に、投資初心者やこれから投資を始めようという人は、まずはリスクの低い投資先を優先して検討すると良いでしょう。

(銀行預金では話になりませんが)比較的低リスクで安定したリターンが期待できると言われている投資先の中で、自分自身に合うものを選ぶことが重要です。

また、不要なリスクを取らないためにも、自分に必要なリターン(利回り)を予め考えておくこと(=計画性)も重要です。

計画立てて資産形成し、自分自身に必要なリターンを見極めることができれば、不要にリスクの高いものに投資せずとも着実な資産形成に近づきます。

一般的には、年3%が最初の目標、年5%で一人前、年8~10%で上級者と言われています。このラインを目安に目標設定してみてください。

https://n3epa.org/5-annual-yield/

投資先を選ぶときの3つのポイント

数ある投資先の中から、自分自身に合ったものを見つけ出すのは簡単ではありません。株や投資信託、不動産、FX、ファンドなど、それぞれにメリット・デメリットがあります。

闇雲に比較してもキリがないので、まずは「難易度・手間・続けやすさ」の3つのポイントで整理するようにしましょう。

難易度が低い

株式投資は、やればやるほど、習熟すればするほど投資への理解が深まり、より確実に儲かる可能性が高くなります。

これは、投資の世界の最高峰であるヘッジファンドが株式投資を主にしていることからも明らかです。極めることができれば、事業として成立するほどに株式投資には確固たる理論や手法、ノウハウが存在します。

ですが、裏を返せばそれだけ実力差が出やすい投資でもあり、初心者が手を出すには難易度が高過ぎます。

手間がかからない

次に大事なのが投資にかかる「手間」です。

これは意外と見落とされてしまいしまいがちですが、非常に重要なポイントになります。例えば、FXのように瞬間的な状況判断で即時に売買をしなければ利益を得られないような投資は、もはや「副業」に近く現実的ではありません。

資産運用で重要なのは、ほったらかしにでき、時間的・労力的な負担が小さいことです。

資産形成で求めていたのはあくまでも「不労所得」です。いつのまにか投資にたくさんの時間を割いて本末転倒になってしまうことのないように注意しましょう。

長く続けやすい

最後に押さえておきたいポイントは「投資の継続性」です。

仮に「年10%増える投資」だったとしても、今年限りのものではあまり意味がありません。

もちろん1年間投資して損はありませんが、また翌年新たな投資先を探さなければいけなくなってしまいます。

毎度毎度、新しい投資先を探すのは手間がかかりますし、そんなに有用な投資先が簡単に見つかるとも限りません。

また、1つの投資先に継続的に投資し続けることで「複利の効果」が期待できることも加味すると、長期間(数年〜10年以上)継続して投資できる先を見つけることは非常に重要です。

誰でも始めやすいおすすめの投資先

ここまでの情報を整理すると以下のようになります。

- リスクとリターンのバランスが取れていること

特に初心者はリスクが低いものがおすすめ - 知識や経験に結果が左右されにくいこと

- 手間がかからずにラクに投資を続けられること

- 数年〜10年といった長期的に継続して投資できること

これらの条件を満たす上でおすすめの投資先は「ヘッジファンド」です。

ヘッジファンドとは、投資・運用を主たる事業とする会社・組織です。

出資された資金を運用し、投資によって得たリターンを投資家(出資者)とファンドとで分け合うことで

- ファンド

:より大きな資金で運用でき、投資の幅が広がり確実性が上がる - 投資家

:プロフェッショナルであるファンドに任せることで、より確実に高いリターンが期待できる

といったメリットが双方にあります。

元々は富裕層や資産家、機関投資家を中心に資金を募っていた組織が由来になっていますが、現代では一般の投資家からも資金を募集しているものもあります。

ヘッジファンドは、その安定して高い利回りも魅力ですが、あまり注目されないポイントに「ファンドに運用を丸投げ=手間がかからない、投資の知識や経験がなくてもOK」という大きなメリットがあります。

ヘッジファンドでは、運用をファンドに一任することになるため、投資家側に一切の手間がかかりません。

1銘柄の選定から、売買の判断、投資先(株主となった企業)とのコミュニケーションまで、あらゆるプロセスを一貫して行うのがヘッジファンドです。

また、一任するため投資する側の知識や経験に結果が左右されません。

株式投資歴20年の上級者も、これから始める人も、同じファンドに預けていれば誰でも同じリターンが得られます。

ヘッジファンドの中にも様々なタイプ(投資戦略や募集要項など)があるので、そこは吟味する必要がありますが、比較的低リスクで安定志向のファンドをおすすめします。

安定したパフォーマンスに定評があり、初心者でも始めやすいファンドをBM CAPITAL(BMキャピタル)を紹介しましょう。

圧倒的安定感とリスクを抑えた運用 – BM CAPITAL –

| 名称 | ビーエムシー合同会社 |

| 英名 | BMC LLC |

| 所在地 | 〒106-0032 東京都港区六本木7-18-1 |

| 事業目的 | (1)金融商品取引法に基づく有価証券及びデリバティブ取引 (2)各種事業への投資 (3)有価証券の自己募集 (4)経営コンサルティング業務 (5)前各号に附帯する一切の業務 |

参考:BMキャピタルHPより

BMキャピタル(BM CAPITAL)は、10年続く中堅のヘッジファンドであり、この記事を読んでいる人の中にもご存じの方もいるかもしれません。

BMキャピタルの評判が高くおすすめできる理由には3つのポイントがあります。

- 日本株で運用しバリュー投資を軸にリスクが低い

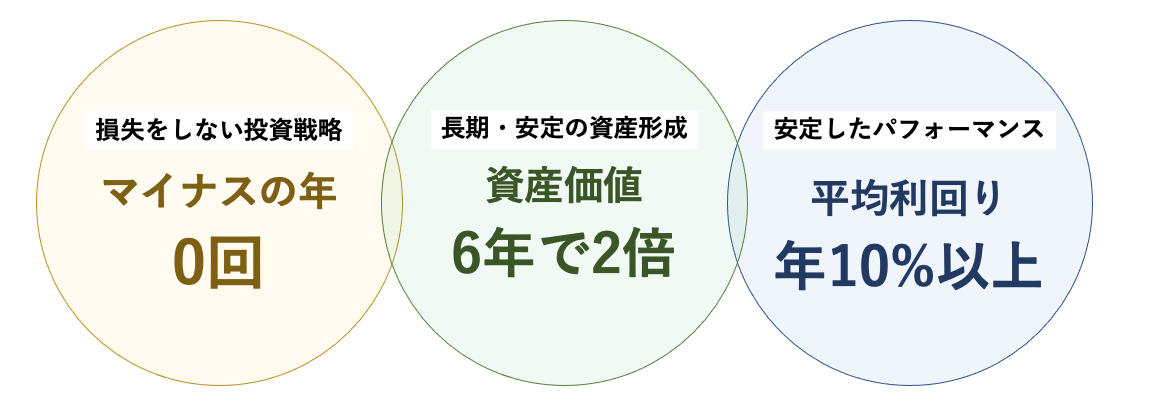

- 年10%の安定したリターンでありながら、過去にマイナスになったことがない実績がある

- 10年続く信頼がある

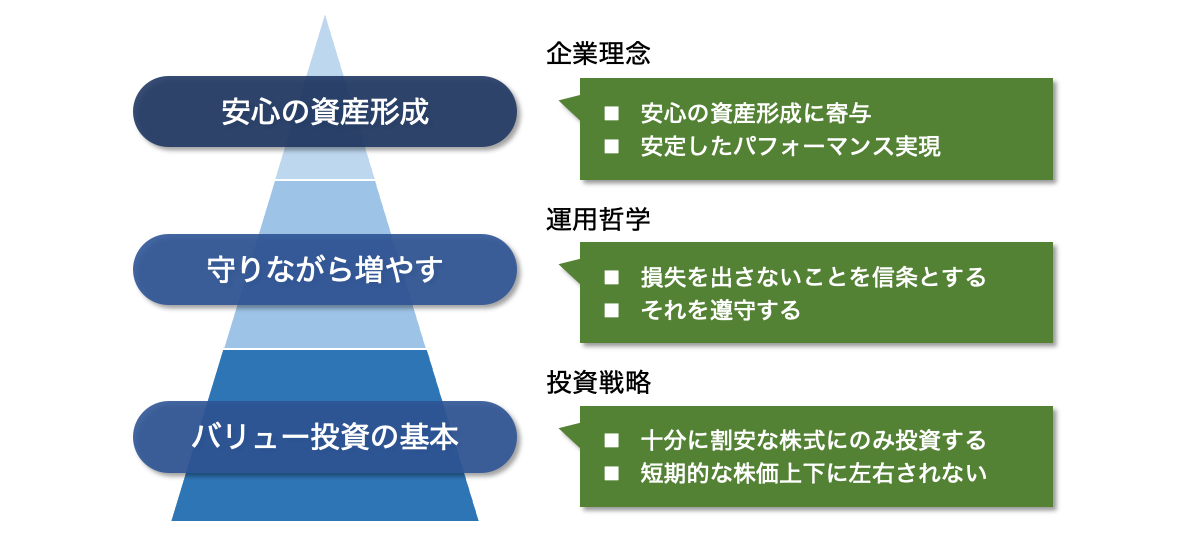

BMキャピタルは「バリュー投資」を軸に運用するヘッジファンドです。

バリュー投資とは、会社の「バリュー(value)=資産価値」に着目し、価値に裏付けられた割安株に投資する手法です。

割安株への投資は値下がりするリスクが小さく損をしにくい投資手法として古くからある伝統的な考え方です。

また、投資対象が日本株式のみであり、為替リスクもありません。

大前提として「損失を出さないこと」を優先する運用方針であり、戦略・手法共にリスクが低いことがわかります。

出典:BM CAPITAL

この理論・手法のもと、BMキャピタルは過去に年間でマイナスになったことがないという結果を残しており、今後もこの安定感は期待できるでしょう。一方で、リスクを低く抑える方針でありながら、平均年10%以上の利回りもあり、資産運用としては十分なレベルです。

BMキャピタルは私募のため、投資するためには、会社のHPから直接問い合わせる必要があります。また、資料請求についても同フォームから連絡できるようになっているので、興味のある人はぜひ下記のリンクからアクセスしてみてください。

BMキャピタルについて詳しくは以下の記事でも詳しく紹介しています。興味のある人はこちらも参考にしてみてください。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信