初心者はどんな投資がおすすめか

老後に備えて、本業以外の収入が欲しくて、面白そうだから、周りにも増えてきたので、、、

様々な理由で、資産運用に興味を持ち投資を始めてみようと思っても、いざ実際に運用するとなると、どうして良いのかわからなくなってしまう人はたくさんいると思います。

投資にはリスクの面もあるので、特に初心者の場合、怖さや不安でなかなか一歩を踏み出せないかもしれません。

ですが、資産運用は少しでも早く始めることが重要です。少しでも早く運用をスタートし、運用期間を長く取ることで、リスクを抑えて資産形成することができます。

少額から始めたい

まずはできる範囲で少額から始めたいという人は、インデックス投資がおすすめです。中でもeMAXIS Slimなど、手数料の安い投資信託への積立投資が手軽でおすすめできます。

まとまったお金を運用したい

今まで資産運用はしてこなかったけれど、ある程度お金に余裕のある人はガツっとプロに任てしまうのがおすすめです。プロに任せる投資の中でも特におすすめはヘッジファンドです。

なんで資産運用が必要なの?

そもそも最近になって資産運用の重要性が高まっている背景や、資産運用が必要な理由について簡単に解説します。

老後に備えるため

資産運用が必要になっている最大のポイントは、老後に備えて自分で資産形成する必要が出てきたためです。

年金の支給額は少しずつ下がっており、老後の収入としてはアテになりません。一方で、増税やインフレなど、支出は年々増えてきています。

もしきちんと資産形成して老後資金をきちんと貯えておかなければ、いつまでたっても(定年退職後も)仕事を続けなければ生活に困ることになってしまいます。

そうならないためにも、資産運用をして老後のお金を確保する必要があります。

銀行の金利が低いため

そもそも昭和世代の人たちは、銀行に預けているだけでも十分な金利(※)があったので、それだけで資産形成することができました。

※1970年代〜1990年代の金利は年5〜6%前後

ですが、現在(2023年)のメガバンクの金利は年0.002%とほぼ無いに等しいものです。

これでは銀行にいくら預金していてもお金が増えないので、自分で積極的に投資/資産運用をする必要が高くなってきました。

確かに年5%もの金利が付くのであれば、わざわざ自分で株式や投資信託を買わなくても良いでしょう。昭和世代が貯金(特に定期預金)が好きなのはこういった背景があるからです。

ですが、金利が下がってしまった令和において、思考停止して貯金をしていてはいけません。

資産運用のポイントとは

まず、これから投資をはじめようという初心者が知っておきたい、資産運用のポイントを解説します。

ポイント1:長期・安定・低リスク

資産運用をする上で、一番重要なのは「長期・安定・低リスク」の3つを確実に押さえることです。

「投資」という言葉に、リスキーなもの、ギャンブル性のあるものというイメージを持ってはいませんか?

確かに、株式投資をはじめ、どんな資産運用の方法にも、リスクは伴いますし、大きく儲かる可能性も損をする可能性もあります。

ですが、資産運用をするときには、そういったリスクをできるだけ小さくできるようにコントロール(リスクヘッジ)して、安定した利回りでコツコツと長く続けることを意識しましょう。

一般的に年5%程度を目標に運用すると良い(それだけできれば十分)と言われています。詳しくはこちらの記事で解説しています。

ポイント2:運用のコストは時間だけじゃない

投資をし始めると、リターン/利回りの次に気になってくるのが「コスト」です。

[chat face=”profile.png” name=“さとる” align=”left” border=”green” bg=”green” style=”maru”]コストの中でも最もわかりやすく代表的なものは手数料ですね。同じものに投資するのであれば、もちろん手数料の安い証券会社を選んだ方が良いですし、税金もNISAやiDeCoを活用してできる限り抑えるに越したことはありません。[/chat]

投資の「コスト」というと、これら(手数料や税金)のような金銭的なコストに意識が向きがちですが、資産運用においては、時間や手間といったコストについても考える必要があります。

例えば、株式投資の場合、投資する銘柄を選定するにあたって、会社の決算書などから業績について調べる必要がありますが、単に気になる1社だけでなく、競合や関連企業などについても同様に調べ比較し検討する方が良いでしょう。また、単純に業績単体を見るだけでなく、それに対して株価がどう評価されているのか市場の動向を合わせて見ていかなければなりません。

それで優良な投資先が見つかれば良いですが、気になる会社を調べてみた結果、投資不適格(今投資するべきじゃ無いな)と判断した場合、優良な投資先を見出せるまで同じ作業を繰り返し続ける必要があります。

投資に時間や手間をかけすぎては副業と変わりありません。投資によって資産形成を考えている人の多くは、あまり手間や時間をかけずに、できれば「ほったらかし」でお金が増える(稼げる)ことを考えているはずです。

投資の方法を考えるときには、投資にかかる「時間以外のコスト」にも目を向けるようにしましょう。

「ほったらかし」という観点においても、インデックス投資とヘッジファンドはどちらもおすすめできます。

運用する時の注意点・心構え

投資を始めると、常に収益が気になってしまいます。もちろん、完全にほったらかしにしていて気がついたら大損、なんてことは避けたいですが、あまり細かい損益に振り回されるのもよくありません。

どんな投資でもある程度の浮き沈みは必ずあります。特に、1日や1週間といった細かい期間になればなるほど、その可能性は高くなります。

ここでおすすめしているインデックス投資とヘッジファンドも、長期で見たときに安定して資産形成するのにおすすめなものであり毎日確実に資産が増える保証はありません(それでも年単位や5年、10年といったスパンで見たときに着実な成果が期待できます)。

あまり細かく、毎日値動きをチェックし「増えた」「減った」と一喜一憂していては精神的にも疲れてしまいます。

資産運用をする際は、ある程度はほったらかしにしておいて、1ヶ月に一度や3ヶ月に一度見直すくらいの心の余裕を持つようにしましょう。

気になるあれこれ解説

ここからは投資初心者が気になる投資方法別のポイントや、NISAなどの制度、資産運用特有のキーワードについて解説します。

メジャーな投資方法の特徴比較

まずはどんな投資があるのか、どんな運用方法が良いのかが気になりますよね?

ここでは株式・投資信託・ヘッジファンドの3つについて比較していきます。

ここで紹介できなかった不動産投資については、こちらの記事で詳しく解説しています。

株式投資は、その名の通り、会社の株式に投資する方法です。

株価は常に上下しているため、これから株価が上がりそうな銘柄を選んで投資することが基本的な投資の方法になります。

株式投資で得られる利益には、株価の上昇に伴うキャピタルゲインと、株式を保有しているときに得られる配当などのインカムゲインの2種類があります。

様々な投資方法の基本になる株式投資ですが、先ほども簡単に説明した通り、実はその本質は非常に奥が深く、素人/初心者が手を出して優良銘柄を見極められるほど簡単なものではありません。

そこで作られたのが投資信託です。

投資信託は、それぞれに「どんな銘柄に投資するのか」があらかじめ決められており、一つの投資信託を購入することで、複数の会社の株式にまとめて投資しているのと同じような効果があります。

「どんな銘柄に投資するのか」という基準は、投資信託ごとに定められており

- 5G関連銘柄に投資する

- 脱炭素関連銘柄に投資する

- インドの株式に投資する

- 割安な銘柄に投資する

- 将来性の高い銘柄に投資する

など、業種や業界、国や地域、株式の性質、そのファンド独自の基準であったりと、様々あります。

例えば「脱炭素社会が来るから、関連する会社の株価は上がると思うんだけど、具体的にどんな会社があるのかわからない」という人は、脱炭素をテーマにした投資信託を買えば、関連銘柄をごそっと買ったことになります。

あるいは「インドの会社に投資したいけど外国株を買うのは手続きが面倒くさい」という人にも、インド株投資の投資信託は日本のファンドから間接的に投資できるのでおすすめです。

その中でも最も特徴的なのが「インデックスファンド」と呼ばれる投資信託です。

インデックスとは、日経平均やTOPIX、S&P500などの経済指標のことです。つまり、インデックスファンド(インデックス型の投資信託)とは、経済指標そのものに投資することになります。

例えば、日経平均をベンチマーク(基準)とするインデックスファンドに投資するということは、日経平均=日本の株式全体(日本経済そのもの)に投資するような感覚です。

インデックスファンドは、それ一つで数百〜数千銘柄に分散投資しているのと同じ状態なので、短期的に乱高下するリスクが小さく、運用も安定しやすいという特徴があります。また、一般的な投資信託と比較して手数料も安く設定されています。

投資信託は、少額からの積立投資ができるものも多いので、いきなり大金を運用するのが怖いという人にもおすすめです。

ただし、あくまでも経済そのものに投資するので、景気が良くなれば株価が上がる=利益が増えますが、景気が悪くなると株価が下がる=損をすることは避けられません。

そういった場合でも「長い目で見れば経済は成長する」と信じてコツコツ続けていくのがインデックス投資では重要です。

それに対し、投資のプロが独自の調査や分析によって優良な銘柄を見極め、ポートフォリオを組んで、景気に関わらずどんな局面でも着実に利益が出るように運用するのがヘッジファンドです。

ヘッジファンドの運用方針や銘柄選定の基準などは、ファンドごとに様々ありますが、景気に左右されず安定した高いパフォーマンスを出すという点は共通しています。

ヘッジファンドは、ファンドにお金を預け運用を一任するため、投資先について細かく調べたり考える必要もなければ、値動きや売買について考える必要もなく、手間が一切かからず高いリターンが得られるというメリットがあります。

ただし、投資信託のように少額から始めることは難しく、数百万円〜1000万円の最低出資金が必要になるのが一般的なので、ある程度お金に余裕がある人向けの投資先と言えるでしょう。

ヘッジファンドに様々なイメージを持っている人もいるかもしれませんが、ファンドの中には「リスクを抑えた運用」や「いつでも安定したパフォーマンス」を重要視しているものもあります。そういったファンドであれば、長期・安定の資産形成をすることができます。

投資方法比較まとめ

| 運用 | パフォーマンス | 注意点 | 想定利回り | |

| 株式 | 難しい | 実力に左右される | 時間も手間もかかる | −20〜+20% |

| 投資信託 | 少額から積立 | コツコツ安定 | 景気に左右される |

−1〜+3% |

| ヘッジファンド | プロにお任せ | いつでも安定 | 最低金額1000万円 | −2〜+10% |

NISAってなに?

投資についてよくわからないと周りの会話が気になりますよね?資産運用をしていく上で最も重要とも言えるキーワードでありながら意外と正しく知られていないのがNISAです。

「実はなんとなくしかわかっていない」という人のために、NISAについて簡単に解説します。

NISAとは「少額投資非課税制度」の略称で「少額であれば、投資にかかる税金を非課税にするよ」という制度です。

そもそも投資で得た利益にも税金がかかることを知らなかったという人もいると思います。

例えば、株式投資で100万円を運用し110万円(+10万円の利益)にできたとしても、10万円から約20%の税金が引かれ、手元には108万円しか残りません。

この税金を非課税にするのがNISAです。

NISAは18歳以上であれば誰でも口座を開設することができ、一般NISAで年120万円、つみたてNISAで年40万円までその枠を使うことができます。

NISAは来年2024年から制度改正されます。今のNISAとの違いや、NISAを活用する上での注意点などは、こちらの記事で詳しく解説しています。

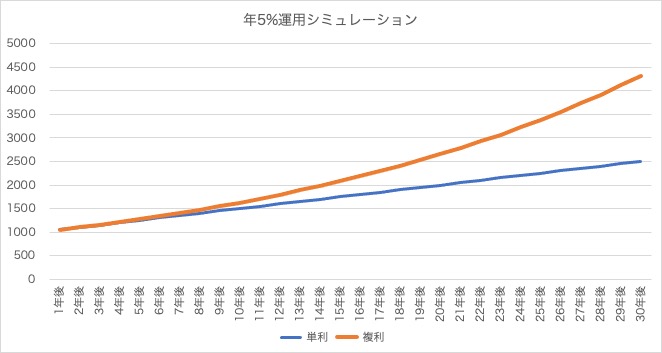

複利ってなに?

資産運用をする上で、最も重要な考え方が「複利」です。複利で運用するかどうかで、将来の資産総額に圧倒的な差が生まれる可能性も十分にあります。

あのアインシュタインも「人類最大の発明は複利だ」と言うほどそのインパクトは絶大です。

複利とは、運用で得た利益を投資元本に積み足して運用していく方法です。反対に、運用で得た利益を常々利確してしまい、元本をそのままにしておく運用を「単利」と呼んだりします。

複利で運用すると、運用元本が足される分、指数関数的に(倍々に)資産が増えていくため、5年10年と運用を続けていくととんでもない差になります。

1000万円を元手に、年5%の利回りで30年間運用した場合、単利と複利でどれほどの違いが出るのか見てみましょう。

| 元本 | 1年後 | 2年後 | 3年後 | 5年後 | 10年後 | 20年後 | 30年後 | |

| 単利 | 1000万円 | 1050万円 | 1100万円 | 1150万円 | 1250万円 | 1500万円 | 2000万円 | 2500万円 |

| 複利 | 1000万円 | 1050万円 | 1103万円 | 1158万円 | 1276万円 | 1629万円 | 2653万円 | 4322万円 |

毎年利益を利確してしまう単利で運用した場合、30年後も元本は1000万円のままなので年5%で運用しても年50万円しか増えません。しかし複利で運用した場合、元本も4322万円まで増えているので、5%の利回りで216万円もの利益になります。

このグラフのように複利で運用するかどうかで、老後の資産は数倍にまで差が広がる可能性があるのです。

複利の観点で考えると、運用資金を毀損していることになる分配金という仕組みはおすすめできません。確かに、定期的に手元に現金が入ってくると一見儲かったかのように錯覚しますが、それは運用資金の一部を切り崩しているだけであり、本質的には将来のリターンを逃してしまいます(運用益の一部から払われていたとしても同じことです)

中長期的に考えて、安定した資産形成をしたいのであれば、目先の利益に惑わされることなく、分配金のない投資信託がおすすめです。

まずはここから!投資方法別の始め方

最後に資産運用の始め方を解説します。

インデックス投資を始め、投資信託や株式投資をするのであれば、まずは証券会社に証券口座を作らなくてはいけません。

最近は手数料も安く、オンラインでの手続きや売買がしやすいネット証券が主流で、中でもSBI証券が手数料も安く人気があります。

証券口座を作ったら、自身の銀行口座から証券口座に資金を移動させることで、売買ができるようになります。最近は自動で積立投資できるところもあります。

また、ヘッジファンドの場合は、ファンドに直接問い合わせをして、契約〜入金(出資/投資)する必要があります。

ヘッジファンドであれば、証券口座を作る必要がないので、手続きが面倒という方にもおすすめです。

手続きの方法はファンドによって様々ですが、一般的には公式サイトから申し込み(問い合わせ)をして、面談(説明の場)を経て契約という流れになります。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信