1,000万円の資産運用で重要なポイントとは

資産運用のポイントは「長期・安定・低リスク」

ある程度の収入・資産がある人が1,000万円単位の資産運用を検討する機会が増えてきたように思います。

特に、コロナを機に資産運用をはじめようという人の場合、今までコツコツ貯めてきた資産が結構な額になってしまっており、いきなり高額運用をスタートすることになるケースも珍しくありません。

そんな「投資初心者だけどいきなりまとまった金額(1,000万円)の運用をはじめたい」という人は

- 長期

- 安定

- 低リスク

の3つのポイントを必ず押さえておかなければいけません。

特に投資初心者で怖いのが、とりあえずの気持ちで株に手を出してしまうパターンです。

たしかに、株は誰でも簡単に始められますし、気になる会社の株を買ったり売ったりするのにはある種のゲーム性やギャンブル性もあり熱中してしまう気持ちもわかります。

ここ最近、株を始めた人の多くが、勝って利益を得ています。

この経験で「意外と株で儲けられるかも。資産運用はじめてよかった」などと安易に考えてしまわないよう注意が必要です。

新型コロナウイルスが蔓延し始めた2020年2~3月頃は、株価も大きく下がり「コロナショック」などと騒がれましたが、その後順調に回復し、大きな下落もないことが背景にあります。

株価が全体的に上がっていれば、株で儲かるのは当然です。

しかし、資産運用において重要なのは「長期間・安定して」運用し続けることであり、今後どこかで訪れる株価の暴落に備えてリスクをコントロールしなければいけません。

多くの個人投資家(=素人)は、最初の甘い勝ちで慢心してしまい、どんどんと投入資金を大きくしてしまって、どこかで大きく痛い目を見ます。

少しくらい上手くいく時期があったからといって、「才能がある」「意外と簡単だった」などと慢心してはいけません。

相場の状況などを冷静に判断し、きちんと勉強や調査・分析などを積み重ね、長期にわたって着実に安定的に運用できる方法を画策することが最も大切になってきます。

2020年4月以降の株価の回復は、個人投資家の資金が多く流入したことや、コロナが収束はしていないものの経済が耐えている状態に対する期待も込めた「買い」が支えになっていると言われています。

「実体経済は、確実にコロナによるダメージ(消費の低下)を受けており、現在の株価は不自然に高く、非常に不安定な状態にある」というのが、金融業界の専門家の間では通説になりつつあります。

今後、何かをきっかけに大きく暴落するリスクも十分にあるため、個人投資家は慎重になる必要があります。

長い時間をかけてコツコツと値を上げては、どこかでより戻しが起こりドカンと値下がりすることを表した格言です。

コツコツドカンが繰り返されるのは歴史が証明しており、今はまさに「コツコツ」の時期に当たります。いつか訪れる「ドカン」に備えてリスクヘッジをすることも重要です。

重要なのは目標設定

投資初心者(素人)の安易な株式投資が危険である場合、他に具体的な運用方法を考えなければいけません。

資産運用の方法は、投資信託、不動産、ファンドなど様々な方法がありますが、具体的な方法を選ぶ前にまず考えなければいけないのが、資産運用の「目標設定」です。

資産運用の目標を考える前に、まずは金融業界の一般的な成績や世界の経済情勢から見ていきましょう。

※この点についてあまりきちんと考えていなかった人は必見です。

まず、日本の「年金積立金管理運用独立行政法人(GPIF)」の運用実績を確認してみます。

年金積立金管理運用独立行政法人(GPIF, Government Pension Investment Fund)とは、厚生年金保険事業と国民年金事業の安定に運用する資することを目的としている組織です。

この組織の運用実績は、市場運用開始以降の約20年間(2001〜2022年度)で年3.38%です。

この数字を見て思うところは人それぞれだとは思いますが「そんなに高くないな」と思った人も多いかもしれません。

ですが、日本でも最大規模の運用機関でさえ過去20年の平均を見ると年3.38%の利回りだということはきちんと把握しておきましょう。

2021年などは+5.42%と、過去の平均を大きく上回るパフォーマンスになっていますが、これにも注意が必要です。

この年はTOPIXは1854.94→1992.33(+7.4%)と大きく上昇しているので相対的にみるとそこまで優れた成績とは言えません。

ちなみに、2001年から2022年の20年間で、TOPIXは1,280.94→1,891.71に推移しているので、この期間のTOPIXは平均年1.87%の成長ということになります。

つまり、年率3.38%という実績は、市場平均を大きく上回る十分過ぎる運用実績と言えます。

日本は国として「年2%の経済成長」を目標に掲げており、今後もこの程度の経済成長が期待されています。

世界経済に目を向けると、日本のように成熟した市場ではなく、中国や東南アジア、中東、南米のようにまだまだ成長の余地が大きく残されている新興市場が数多くあることがわかります。

各経済指標の過去のリターン(年率)は以下の通りです。この数字をみても、世界経済が年5~8%程度で推移していることがわかります。

| 株価指標 | 年率(10y) | 年率(20y) ※Dec 29, 2000 ~Jun 30, 2022 |

|

| 国内株式 | TOPIX | +9.75% | +1.73% |

| 先進国株式 | MSCI World | +9.51% | +5.43% |

| 全世界株式 | MSCI ACWI ETF | +8.76% | +5.41% |

| 新興国株式 | MSCI Emerging Markets Index | +3.06% | +7.78% |

参考:MSCI ACWI Index

:モーニングスター INDEXサイト

視点を金融業界に移してみましょう。

年金積立金管理運用独立行政法人(GPIF)の運用実績は年3%前後でしたが、金融業界の中でも特にトップレベルである、ヘッジファンドのパフォーマンスはどうでしょうか。

以下のグラフを見ると、ヘッジファンドのパフォーマンスは(全体と日本資産特化型で開きがあるものの)、6年間で1.5~1.8倍程度であることがわかります。

これは、年7~10%程度の利回りを記録してるということになり、やはり驚異的なパフォーマンスであることがわかります。

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

とはいえ、年20%、30%ものリターンが期待できるわけではありません。

少しがっかりした人もいるかもしれませんが、これが金融業界・投資の世界の実態です。

世界有数の格付け機関であるモーニングスター社の調査によると「年15%以上のリターンを15年以上」出しているファンドは、5,500社以上ある全体の0.4%です。

この数字を見ただけでも「年20%!」などという利回り・運用目標がいかに無謀で非現実的なものであるかがわかります。

世界大最大級のヘッジファンド「バークシャー・ハサウェイ(Berkshire Hathaway Inc.)」の会長兼CEOである、ウォーレン・バフェット氏(Warren Edward Buffett)の生涯パフォーマンスは「年18%」程度です。

バフェット氏は「投資の神」とも称され、その発言に世界中の投資家が注目しています。

彼とのランチの権利はオークションにかけられれば、460万ドル(約5億円)の値がつきますし、過去には65億ドル(約6,900億円)を投じて、バフェット氏が日本の五大商社の株を5%以上取得していたことが大きな話題となりました。

バフェット氏 株主重視へ新風:日本経済新聞 https://t.co/QDxCNuuVcD

— 日経電子版 オピニオン (@nikkei_OPINION) September 29, 2020

さて、ここまで見てきた数字をまとめると以下のようになります。

- 経済成長(日本, TOPIX):約2%

- 経済成長(世界):5%

- GPIF(年金の運用):3.5〜5.5%

- ヘッジファンド:7〜10%

- バフェット:18%

これらの数字を見ても「年10%!」などという運用目標がいかに無謀かということがわかります。

高い利回りを達成するためには、相応のリスクを取る必要があり、短期的に利益を得ることができても、将来大きな損失を被る可能性が高くなります。

コツコツドカンは、残念ながら個人投資家の運用成績にも当てはまります。

一方で、日本及び世界の経済成長を考えると、年3~5%程度の利回りは目標にしたいところです。

年金積立金管理運用独立行政法人(GPIF)のパフォーマンスは年3~4%程度に留まっていますが、年金を運用しているという性質上、必要以上にリスクを抑えて、着実に運用しているからこその実績でしょう。

個人で運用するのであれば「年3~5%」程度の利回りが適切だと考えられます。

しかし、この利回りでも「長期間」「安定的に」運用できるのであれば、資産は雪だるま式に増えることになります。

次の章で、実際にシミュレーションしてみましょう。

1,000万円資産運用シミュレーション

資産運用のポイントは「複利」にあります。

「複利」とは運用で得た利益をその都度引き出してしまうのではなく、増えた資産をそのまま運用していく方法のことです。

例えば、1,000万円を年5%で運用した場合、1,000万円→1,050万円となりますが、この+50万円を換金(引き出して)しまうと、

1,000万円→1,050万円(+50万円)→1,000万円(50万円換金)→1,050万円(+50万円)→1,000万円(50万円換金)→1,050万円(+50万円)→・・・

となり、年50万円の利益しか得ることができません。

しかし、この50万円を換金することなく積み立て続けていけば、

1,000万円→1,050万円(+50万円)→1,102.5万円(+52.5万円)→1,157.6万円(+55.1万円)→・・・

と、資産も利益も雪だるま式に増えていくことになります。

これが「複利」で運用する効果です。

複利できちんと運用することによって先ほどの年3~5%の運用でも十分な成果を得ることができます。

仮に現在50歳の方が70歳まで20年間運用するとしましょう。

年3%と年5%で20年運用すると、それぞれ以下のようになります。

| 元本 | 1年後 | 2年後 | 3年後 | 5年後 | 10年後 | 20年後 | |

| 年3% | 1,000万円 | 1,030万円 | 1,061万円 | 1,093万円 | 1,159万円 | 1,334万円 | 1,806万円 |

| 年5% | 1,000万円 | 1,050万円 | 1,102万円 | 1,158万円 | 1,276万円 | 1,692万円 | 2,653万円 |

仮に年5%で20年運用すると、1,000万円は2,653万円にもなります。

20年で1,600万円以上稼いだと考えると、年80万円以上の収入があったことと同じです。

これほどまでに、複利できちんと運用することの成果は大きいのです。

また、この結果を見ると、年3~5%のパフォーマンスでも十分な成果になることがわかると思います。

年5%で20年着実に運用することが、低リスクで着実であり、個人投資家に適した運用の考え方です。

金融業界全体の数字も参考に、適切な目標利回りで運用することが重要です。

投資信託などでよくある「分配金」というシステムは、定期的に現金が還元されるため、目に見える収入があり一見するとお得なように感じる人もいるかもしれません。

たまに「分配金で定期収入!」などと謳った広告を目にすることもあります。

ですが、分配金は、その都度運用資産を切り崩して投資家に還元されるものであり、積み立てて福利で運用することの真逆に位置します。

分配金をもらうことで、運用残高は減り、目先の現金を得る代わりに将来の利益を失ってしまいます。

中には、運用で利益も出ていないのに、純資産を切り崩して分配金を出すものもあるので注意が必要です。

定期的に手元に現金が入る一方で、買っていた投資信託の純資産(基準価格)が大きく目減りしており、結果として大損をしているようでは元も子もありません。

現金が必要であれば、その都度解約して資金を引き出せば良いのです。

個人的に、目先の利益に執着する「分配金」というシステムは決しておすすめできません。

ヘッジファンドが1,000万円運用におすすめの理由

ヘッジファンドとは

では、ここからは「年3~5%で長期間安定して運用する」ための具体的な方法について考えていきましょう。

先ほどから度々登場している「ヘッジファンド」についてここでは考えていきます。

ヘッジファンドとは、富裕層や資産家を対象とした資産運用の専門機関です。

それを投資のプロであるファンドマネージャが運用を担い、その投資理念や手法に賛同・共感した投資家や資産家から資金を調達しています。

ヘッジファンドは、投資家に合わせて運用するのではなく、ファンドごとに運用手法が確立されています。

金融に精通したファンドマネージャが、投資機会を見出しており

「〇〇な運用をすることで着実に利益を積み上げていく方針です」

「〇〇に大きな投資機会があります」

などと戦略や方針が具体的です。

もちろんファンド関係者の多額の自己資金も投入されてはいますが、より多くの資金を集めることで有利に戦うことができるのが、金融市場です。

そのため、自社の考えや投資戦略、あるいは過去のパフォーマンスを公開して、賛同し出資してくれる投資家を募集しています。

元々は、富裕層を中心に口コミや紹介で出資者を募っており、1口1億円というような単位で資金を集めていました。

しかし、近年はその存在が一般にも認知されるようになったことで、より多くの投資家からの出資を受け付けているものも増えてきています。

それでも1,000万円程度の資金力が求められ、「 誰でも」といったものではありませんが、比較的経済的に余裕のある人たちであれば、十分に検討の余地があるでしょう。

似たようなものにプライベートバンク(通称PB, Private Bank)がありますが、こちらは資産をどのように配分するのか(ポートフォリオにするのか)を考えたり、具体的な投資先についてリスクを考慮しその是非を判断したりします。

例えば、資産が10億円もあるような富裕層に対し

「5億円を不動産、1億円をファンドA、2億円をファンドBに入れましょう」

「全体で年xx%のパフォーマンスになるように調整しましょう」

「〇〇の保険に加入し、万が一に備えつつ積立での運用をしましょう」

などと、資産全体のバランスや投資先についてアドバイスをくれます。

PBは口座開設条件として「資産が5億円」や「年収3,000万円」などと設定されていることが一般的で、こちらはなかなか手の届くものではありません。

ヘッジファンドの利点

ヘッジファンドが多くの投資家に支持され、おすすめされるのには理由があります。

特に重要なのは以下の2つの点です。

- 高いパフォーマンス

- 誰でも同じリターン

それぞれ順を追って見ていきましょう。

パフォーマンス

資産運用で最も重要なポイントはやはり「パフォーマンス」です。長期間・安定して・より高いパフォーマンスが期待できる運用方法こそが最優先になります。

この「パフォーマンス」という点においてヘッジファンドが最も優れていることは先述の通りです。

(再掲)

株式市場や投資信託と比較しても、ヘッジファンドのパフォーマンスが群を抜いて優れています。

特に、日本資産特化型のファンドの成績が優れている点も見逃せません。

手数料が引かれた上で、投資家に3~5%のリターンが還元されることも十分に期待できます。

一方で、投資信託が市場平均をも下回っている点も見逃せません。

一般的な投資信託を買うくらいなら、ETF(上場投資信託)でも買って市場全体に張っておいた方がまだマシだというくらい、粗悪な商品が多いことが結果に現れてしまっています。

誰でも同じリターン

そして、もう一つ見逃せないポイントに「誰が投資しても同じだけのリターンが得られる」という点があります。

一般に、投資の世界では実力がなければ安定した成果を得ることはできません。

そのために多くの投資家は日夜金融の勉強に勤しみ、情報をかき集め、これでもかというほど調査と分析を繰り返しています。

また、投資においては資金力も非常に重要です。

より多くの資金を運用することで、ポートフォリオに幅や柔軟性を持たせることができますし、株式投資であれば大量に株を保有することで株主としての権利を行使するなど、証券の売買以上の効果も得られます。

だからこそヘッジファンドは資金を集めるのであり、また多くの資金力をもって高いパフォーマンスを記録します

経験や人脈も重要です。

実際に運用を経験した人にしかわからないようなノウハウや、金融業界に精通した人脈から得られる情報によって、より優位に運用を進めることができます。

※もちろんインサイダー取引などは絶対NGです

これらの「知識、専門性」「資金力」「経験、情報網(人脈)」に欠ける個人投資家が、いきなりプロと同じように運用するのは非常に難しく、なかなか成果を残すことができません。

しかし、ヘッジファンドを利用すれば、これらを全て兼ね備えているプロと同じような運用を即座に享受することができます。

手数料分はファンドそのもののパフォーマンスより劣りますが、極端な話、子供でも大人でも同じ成果が得られるのがヘッジファンドに投資するメリットです。

ヘッジファンドに投資すれば、

- 投資歴20年の歴戦のプロも

- 昨日投資に興味を持った初心者も

- 1億円を出資する人も

- 1,000万円だけの出資の人も

全員が同じリターンが得られます。

これは非常にスゴイことです。

特に、投資の初心者にとってこれほどのメリットはありません。もちろん10年運用している人にとっても、さらに専門性の高いファンドのパフォーマンスを享受できることは大きなメリットになります。

- 市場を大きく上回る高いパフォーマンスが期待できる

- 知識や専門性、資金力などがなくてもプロと同じレベルの運用ができる

というメリットが、ヘッジファンドが多くの投資家におすすめされる理由です。

ヘッジファンドで運用する際の注意点

このようにメリットが多いヘッジファンドですが、もちろん運用する際の注意点もあります。

その代表格が資産の「流動性」です。

資産の「流動性」とは、その資産の「動かしやすさ」のことを表します。

日頃から現金を使っている人はあまり意識したことがないかもしれませんが、「資産」の多くは簡単に動かすことができません。

例えば、「家(不動産)」は立派な資産の一つですが、簡単に他の形(現金や他の資産)に変えることができません。

即日はもちろん、今日明日にいきなり譲渡・売却することはできませんし、仮に売却できたとしても即日入金される訳ではありません。

一方で流動性の高いものは、預金や株式投資などです。

銀行預金は、ATMでいつでも引き出したり入金したりできますし、そのATMも24時間営業しているコンビニに至る所で設置されています。

株も(24時間ではないものの)即時売買することができ、現金に戻すことができます。

1,000万円分の株を持っていて、突然現金が必要になった場合、株を全て売却し預金に変え引き出すことは決して難しくありません。

投資信託も同様に翌日には現金にすることができるでしょう。

しかし、ヘッジファンドの場合はいつでも、すぐに解約することができるわけではありません。

ヘッジファンドには「ロックアップ期間」というものが設定されており、投資の期間が設定されています。

ロックアップの期間はファンドごとに様々ですが、最低でも数ヶ月〜半年、長いものだと1年単位のものも珍しくありません。

これは、ファンドの運用資産が短期間に大きく上下しないようにするためのもので、運用している資産の総額が安定しているからこそ、運用の内容も安定し、高いパフォーマンスに繋がります。

例えば、100億円を運用しているファンドで、急に30億円の資産が解約されてしまうと、ポートフォリオのバランスが崩れてしまうため、投資の戦略や計画が崩れるリスクが高くなります。

そもそも、ファンド自体が流動性の低い資産に投資している場合もあり、急に高額の解約(現金支出)を求められたとしても、現金が用意できず対応できないリスクもあります。

資産の流動性

(高い)現金>預金>株>投資信託>ヘッジファンド>不動産>保険(低い)

ヘッジファンドよりも、さらに流動性の低い資産には、不動産や保険などが考えられます。

不動産は、売り手と買い手との1対1の売買・譲渡になるため、極端な話買い手がつかなければ、何年も売却できない可能性も考えられます。

積立タイプの保険の場合、中途解約もできますが、返礼率が下がってしまうため、基本的に満期まで契約し(実質的に)解約できないものと考える方がよいでしょう。

そう考えた場合、20~30年単位で動かせない流動性の低い資産ということになります。

投資において資産の流動性は非常に重要です。

特に、最も流動性の低い資産の一つである不動産の売買においては、流動性高く取引できる人が非常に優遇されることがあります。

例えば、3,000万円で売られている物件でも、即日現金で支払うことを条件にすれば2,500万円でOKなど、数百万円単位で値引き交渉ができることもあります。

反対に即日受け渡し可能な物件を持っている場合、相場よりも高く売れることもあるでしょう。

このように、流動性のあまり高くないヘッジファンドで運用する場合、資産の大部分をそこにつぎ込んでしまうといざというときに手元に現金が用意できず困ります。

1,000万円をファンドで運用しようと思う人の預金残高が1,100万円では少なすぎます。

ロックアップ期間はファンドにもよるので、それぞれできちんと確認する必要がありますが、急いでも数ヶ月は手元に戻せないことを念頭において、余力を残した上で投資するようにしましょう。

手元に残す現金を考慮した上で、余裕を持って投資するようにしましょう。

ヘッジファンドの選び方

ヘッジファンド選びの3つのポイント

では、具体的なファンドを選ぶ際に、どのようなポイントに着目して評価すれば良いのかを考えていきましょう。

重要なのは

- 戦略・手法 / 理論・投資先

- 実績

- 流動性

の3つのポイントです。

戦略・手法 / 理論・投資先

まずは、そのファンドが「どんな運用をしているのか」を考えるのが最も優先です。

ファンドの運用の方法は様々です。

年金の運用のように着実に運用しているファンドもあれば、未来に投資し夢を見て大きく賭けるファンドもあります。

どちらが優れているということはありませんが、自分自身の目標や期待に合ったファンドを選ぶことが重要です。

その前提となる戦略があった上で、具体的にどんな投資をしているのか考えるようにしましょう。

個人投資家であれば、基本的には安定運用を掲げているファンドの方がおすすめです。

投資の方法は1つではありません。株式が王道ですが、不動産や金などその種類は多岐に渡ります。

トレンドを読んで細かい売買を繰り返すファンドもあれば、じっくりと企業評価・分析をして長期的に投資するファンドもあります。

日本国内に絞って投資するファンドもありますし、世界中に幅広く投資するファンドもあります。

上場企業にのみ投資する場合もありますし、非上場企業に投資するファンド(通称PE:Private Equity)もあります。

大事なのは、これら(戦略、分析手法、投資対象、地域など)に一貫性があることです。

「着実に運用する」と言っているのに、リスクのある新興国に投資しているファンドは期待できません。

企業評価を重視し、中小企業に投資するファンドであれば、一般的にはより深く情報が集まる国内市場で勝負する方が筋が通っています。

また、そもそも戦略がしっかりしていないファンドも多いので注意が必要です。

「成長著しい中東に投資します!」

「ビッグデータを用いた市場分析で運用します!」

などと、それっぽいことを言っているものの、その投資を通じて、

「どんな成果を目指すのか」

「なぜその運用が重要なのか」

をしっかりと説明できていないファンドの場合は、表面的に繕っているばかりで中身に期待できません。

「どんな成果(パフォーマンス)を求めるのか」

「そのためにどこで、どんな運用をするのか」

をきちんと確認するようにしましょう。

実績

ここまでの前提を踏まえた上で、ファンドの実績(パフォーマンス)を評価しましょう。

大前提として、長期にわたって高いリターンが得られる実績のあるファンドの方が良いことは明らかです。

しかし、仮にそこそこ良いリターンが得られていたとしても、それがファンドの戦略や目標と一致していない場合は注意が必要です。

例えば「安定して年10%で運用します」としているファンドが、「ある年は-20%である年は+50%のリターン」だったとしましょう。

表面的な数字を見れば、目標以上のリターンが返ってきているかもしれませんが、このパフォーマンスでは当初の見込みがまったく達成されていません。

こういったファンドの場合、得られているリターンが、たまたま得られた「ラッキー」である可能性も高く、戦略を実行に移す能力が低いため、いつ暴落しても不思議ではありません。

長期的に見て、運用が上手くいかない可能性も十分にあるでしょう。

「安定した運用をする」としているファンドであれば、実績(過去のパフォーマンス、トラックレコード)はなだらかで着実に推移している方が好ましいです。

もちろん「リスクをとって積極的に運用する」としているファンドであれば、多少の乱高下はあれど、トータルでの勝ちが大きければ問題ありません。

全体の数字(+〇〇%!)だけに囚われず「どのように推移しているのか」まで合わせて確認するようにしましょう。

流動性

そして最後にそのファンドが設定している「流動性」にも注意しましょう。

同じ戦略・パフォーマンスであれば、投資家にとっては、最低出資金額が低く、 ロックアップ期間は短く設定されていることに越したことはありません。

ですが、ヘッジファンドの世界では「1億円〜、1年単位で」といったものも珍しくないのが現実です。

1,000万円程度からはじめられるファンドがあれば、比較的に小ロットと見ることができます。

また、ロックアップ期間も3ヶ月〜半年単位のものであれば、十分短いと言って良いでしょう。

※そもそも長期投資を前提とするべきなので、そこまで短くなくても問題ありません。

自身の資産状況や運用の規模を鑑みて、ご自身の資産バランス・運用計画に合ったファンドを選ぶようにしましょう。

- 運用の戦略がしっかりしていること、それに適した投資手法を採用していることが重要

- 過去の実績は、表面的な数字だけでなく、その推移も合わせてチェックする

- ファンドで設定している条件は、自身の資産状況と合わせて考える

※1,000万円, 3ヶ月〜半年のファンドが、比較的小ロット、短期間と判断できる目安

多くの方が、ファンド選びの際に「手数料」を気にしています。

手数料の安いファンドを選んでしまったり、そもそも「ヘッジファンドは手数料が高い」としてあまりきちんと考えられていないかもしれません。

しかし、この「手数料」で評価する考え方はあまりよくありません。

理由は明らかです。下の2つのファンドを比べて見てください。

- A:パフォーマンス+10%、手数料:5% → リターン 5%

- B:パフォーマンス+5%、手数料:1% → リターン 4%

ファンドAはBの5倍の手数料をとって、2倍の成果しか残せていませんが、結果として、ファンドAに投資した方が得られるリターンは高くなります。

ファンド選びにおいて重要なのは「どれだけのリターンが得られるか」です。

たまにAのようなファンドを「ボロ儲けしている。取りすぎだ」などと嫌悪する人がいますが、ファンドがどれだけ儲かるかは投資家にとっては関係がありません。

極端な話「パフォーマンス+200%、手数料+190%(=パフォーマンスの95%)→ リターン10%」のファンドがあれば、迷わずそこに投資できるのが優れた投資家です。

「ファンドが取りすぎている」

「フェアじゃない」

「ずるい」

といった感情的な理由で、自分自身が得られるリターンをないがしろにしては元も子もありません。

似たような話に

① 自分だけが5万円をもらえるボタン

② 自分が100万円をもらえるが、目の前の人が200万円をもらえるボタン

のどちらを押すかといった例がありますが「相手の方より利益が小さい」「相手の方が得をしていて悔しい」などといった理由で②のボタンを押せない人は、合理的な判断ができていません。

ファンド選びの際に、手数料まで考慮して評価することは重要ですが、感情的にならず自分自身にとってリターンの大きいファンドを選ぶようにしましょう。

おすすめファンド紹介

最後に具体的なファンドを1つ紹介ましょう。

ここで紹介するのはBMキャピタル(BM CAPITAL)です。

BMキャピタルは、バリュー投資を主軸に割安な中小企業に投資する日本のヘッジファンドです。

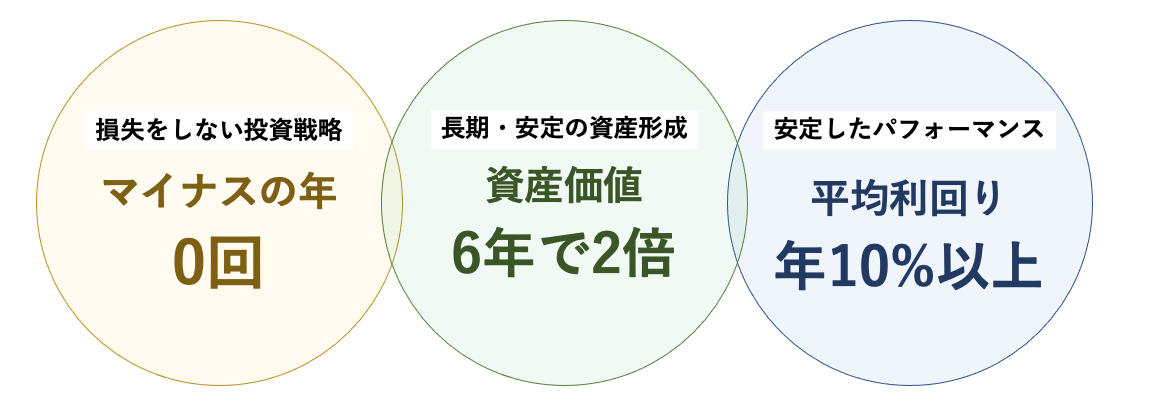

「年間を通じてマイナスになっていない」という安定さで、運用機関も10年近くになるという実績も十分です。

出典:BM CAPITAL

最低出資金額も1,000万円で、ロックアップ期間も四半期(3ヶ月)に設定されてため、流動性も十分で比較的はじめやすいファンドに当たります。

- 国内の中小企業を対象にしたバリュー投資で長期の堅実・安定運用

➡︎ 戦略と手法の一貫性 ◎ - 通年でマイナスにならないという安定したパフォーマンス

➡︎ 実績も戦略と一致 ◎ - 1,000万円からスタートでき3ヶ月単位

➡︎ はじめやすく流動性 ◎

「長期・安定・低リスク」で、さらに流動性も高いため、特に投資初心者に適したファンドと言えるかもしれません。詳しい投資の内容や過去の実績はファンドに直接問い合わせて確認してみましょう。

BMキャピタルは「私募」のファンドのため、あまり多くの情報が公開されているわけではありません。

また、銀行や証券会社などで取り扱われているファンドでもないため、興味がある場合は、直接コンタクトをとって話を聞く必要があります。

基本的には、口コミや紹介を通じて出資者を募集していますが、同社のHPから問い合わせフォームを通じて連絡することもできるようになっています。

まずは、問い合わせていろいろと詳しく話を聞いてみましょう。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信