数年前に「老後2000万円問題」がニュースやワイドショーで話題になりました。年金だけでは老後の生活ができず、リタイア後に備えて「2000万円」の蓄えが個人で必要となるといったもので、お金について日本人全体の意識がグッと高まったニュースだったでしょう。実際、余裕のある生活を送りたいと思えばそれ以上の金額が必要になります。

今後、日本は少子高齢化がさらに進み、現役世代の年金保険料等を高齢者の年金支給にまわすシステムは歪みが起きかねません。国も20年ほど前から「貯蓄から投資へ」と、国民に対し積極的に株式や投資信託などに投資し、資産運用することを促し、NISAなどの制度も充実させてきました。

今回は、効率的にお金に働いてもらう方法や、賢い資産運用の方法について話をしていきたいと思います。

- 賢く資産運用してお金に働いてもらってお金を増やしていくことが大切

- 投資で得た利益を再投資して積立ていく「複利」で資産運用することが重要

- きちんと目標を定めて自分にあった投資方法を選ぶことが大切

賢い資産運用で、自分のお金を増やそう

日本はとても長い間低金利が続いています。銀行や信用金庫等に預けていても利息は少額しか付かず、なかなか残高は増えていきません。

また、給料も日本ではなかなか増えていきません。日本の平均給与は平成9年(1997年)約467万円から令和3年(2021年)443万円と減少傾向にあります(※国税庁の民間給与実態統計調査参照)

預金では金利がつかず、給与も増えない中でお金を蓄えていくには、自分自身で資産運用をしてお金そのものを増やしていくしかありません。

お金に働いてもらって賢く資産運用しよう

「お金に働いてもらう」とはどういうことでしょうか?

これは「株式や投資信託など金融商品に投資して資産運用し、お金自身に増えてもらう」という意味です。

お金の使い方には様々な方法があります。銀行に預けておくのも1つの選択肢ですが、株式や投資信託などの金融商品に正しく投資すると、投資した資産は勝手に増え、また配当金や分配金として定期的な収入が得られるものもあります。

銘柄や商品によりますが、企業業績や運用成績によっては、もらえる配当金や分配金の額の利回りが、預金の金利の何倍もあることが注目されています。

預貯金の利息が年で1%を大きく下回る時代ですが、株式の配当利回りは3%や5%といった銘柄も多くあり、中には10%近いものもあります。

もちろん値下がりするリスクもありますが、株価が横ばいであったとしても配当金でプラスにすることができれば、お金がお金を増やしてくれる(産み続けてくれる)ことも十分に考えられるのです。

何も考えずに銀行に預けているだけでは、お金は眠ったままであり少しも増えることはありません。むしろ物価上昇を加味すると、相対的に今あるお金の価値は少しずつ下がってきています。

少しでも賢くお金を増やしていけるように、効率的な資産運用の方法を考えていきましょう。

資産運用した場合のリターン

資産運用をする中で一番関心があるのは「どれくらいの期間で、いくら増えるか」ではないでしょうか。ここでは、いくらの資金で、どれくらいの期間で、いくら増えるか、具体的なお金の増え方を資産運用のシミュレーションを通じて見ていきましょう。

ここで重要なポイントに「単利」と「複利」があります。

運用で得た利益をどうするのか、という単純な違いにも関わらず、お金の増え方に歴然とした差があり、資産運用の結果を大きく分けることになる非常に重要なポイントです。

単利と複利の違いを踏まえた上で、それぞれシミュレーションしていきましょう。

単利での運用

「単利」とは、投資で得たリターンを、再投資にまわさない運用方法です。

例えば50万円を運用して1万円の利益が出た(51万円になった)とき、1万円を利益として引き出し、元本の50万円を維持したまま資産運用を続けるのが「単利」での運用です。

[シミュレーション]投資元本50万円の場合【単利】

| 1% | 2% | 3% | 5% | |

| 1年後 | 505,000円 | 510,000円 | 515,000円 | 525,000円 |

| 3年後 | 515,000円 | 530,000円 | 545,000円 | 575,000円 |

| 5年後 | 525,000円 | 550,000円 | 575,000円 | 625,000円 |

| 10年後 | 550,000円 | 600,000円 | 650,000円 | 750,000円 |

| 20年後 | 600,000円 | 700,000円 | 800,000円 | 1,000,000円 |

| 30年後 | 650,000円 | 800,000円 | 950,000円 | 1,250,000円 |

[シミュレーション]投資元本100万円の場合【単利】

| 1% | 2% | 3% | 5% | |

| 1年後 | 1,010,000円 | 1,020,000円 | 1,030,000円 | 1,050,000円 |

| 3年後 | 1,030,000円 | 1,060,000円 | 1,090,000円 | 1,150,000円 |

| 5年後 | 1,050,000円 | 1,100,000円 | 1,150,000円 | 1,250,000円 |

| 10年後 | 1,100,000円 | 1,200,000円 | 1,300,000円 | 1,500,000円 |

| 20年後 | 1,200,000円 | 1,400,000円 | 1,600,000円 | 2,000,000円 |

| 30年後 | 1,300,000円 | 1,600,000円 | 1,900,000円 | 2,500,000円 |

複利での運用

「複利」は、投資で得たリターンを再投資、投資元本に組み入れて運用を行なう方法です。

例えば50万円を運用して1万円の利益が出た(51万円になった)とき、1万円を利益として引き出さず元本に加えて、51万円を運用します。

[シミュレーション]投資元本50万円の場合【複利】

| 1% | 2% | 3% | 5% | |

| 1年後 | 505,000円 | 510,000円 | 515,000円 | 525,000円 |

| 3年後 | 515,150円 | 530,604円 | 546,363円 | 578,812円 |

| 5年後 | 525,505円 | 552,040円 | 579,637円 | 638,140円 |

| 10年後 | 552,311円 | 609,497円 | 671,958円 | 814,447円 |

| 20年後 | 610,095円 | 742,973円 | 903,055円 | 1,326,648円 |

| 30年後 | 673,924円 | 905,680円 | 1,213,631円 | 2,160,971円 |

[シミュレーション]投資元本100万円の場合【複利】

| 1% | 2% | 3% | 5% | |

| 1年後 | 1,010,000円 | 1,020,000円 | 1,030,000円 | 1,050,000円 |

| 3年後 | 1,030,301円 | 1,061,208円 | 1,092,727円 | 1,157,625円 |

| 5年後 | 1,051,010円 | 1,104,080円 | 1,159,274円 | 1,276,281円 |

| 10年後 | 1,104,622円 | 1,218,994円 | 1,343,916円 | 1,628,894円 |

| 20年後 | 1,220,190円 | 1,485,946円 | 1,806,110円 | 2,653,296円 |

| 30年後 | 1,347,848円 | 1,811,360円 | 2,427,262円 | 4,321,942円 |

2つのシミュレーションの結果を見ても明らかなように、単利よりも複利の方が圧倒的に資産は増えていきます。たった年5%の利回りだったとしても、単利の場合、100万円は30年後で250万円なのに対し、複利の場合432万円と、180万円以上(1.7倍以上)もの差になるのです。

もちろん、運用元本が大きくなったり、基本の利回りが上がれば、この差はさらに大きくなります。

目の前の利益も魅力的でしょうが、長期的に見た時にもっと大きなリターンを得られるように「複利(=利益を再投資)」で資産運用することをおすすめします。

投資・資産運用で資産形成をする基本

資産運用をする時には、きちんと目標設定することが重要です。言い換えると「目標があるから、それに向かって資産運用できる」とも言えます。

闇雲に「なるべくたくさんお金が欲しい!」というスタンスで投資に臨んでしまうと、変にリスクの高い金融商品に惹かれてしまったりと、誤った投資の方法を洗濯してしまったりと、安定した資産形成が難しくなります。

- 自分の資産は今いくらあるのか

- その中から投資に使えるお金はいくらなのか

- 何歳までに(何年間で)どれぐらいの資産が欲しいのか

- 資産運用の中でどの程度リスクを取れるのか

これらを事前にしっかりと考えた上で、自分に合った資産運用の方法を探していきましょう。具体的な考え方にいまいちピンとこないという人のために、3人の例を以下に紹介します。自分自身に置き換えたりしながら参考にしてみてください。

※ここで想定するいずれの運用も常に固定された利率で運用した場合の計算となります。あくまでも一定のリターンが得られた場合のシミュレーションであり、投資元本を下回る運用になったり、目標金額を上回る成績が出る可能性もあります

▶︎参考:資産運用シミュレーション:金融庁

①[27歳男性]35歳でマイホームを建てるための頭金500万円を準備したい

- 27歳正社員の男性

- 35歳でマイホームを建てるための頭金500万円を用意したい

- マイホームの頭金は男性だけの収入準備したい

- 貯金300万円は何かあった時のために手元に置いておきたい

(=投資元本はゼロ)

この男性は、35歳までに子供を2人作りたく、そのためのマイホームが目標のようです。会社員であり、結婚した奥さんも正社員で勤務していますが、奥さんは出産や子育てで職場を離れる可能性もあるので、そちらの収入や蓄えをあてにせず資産運用していきたいのでしょう。

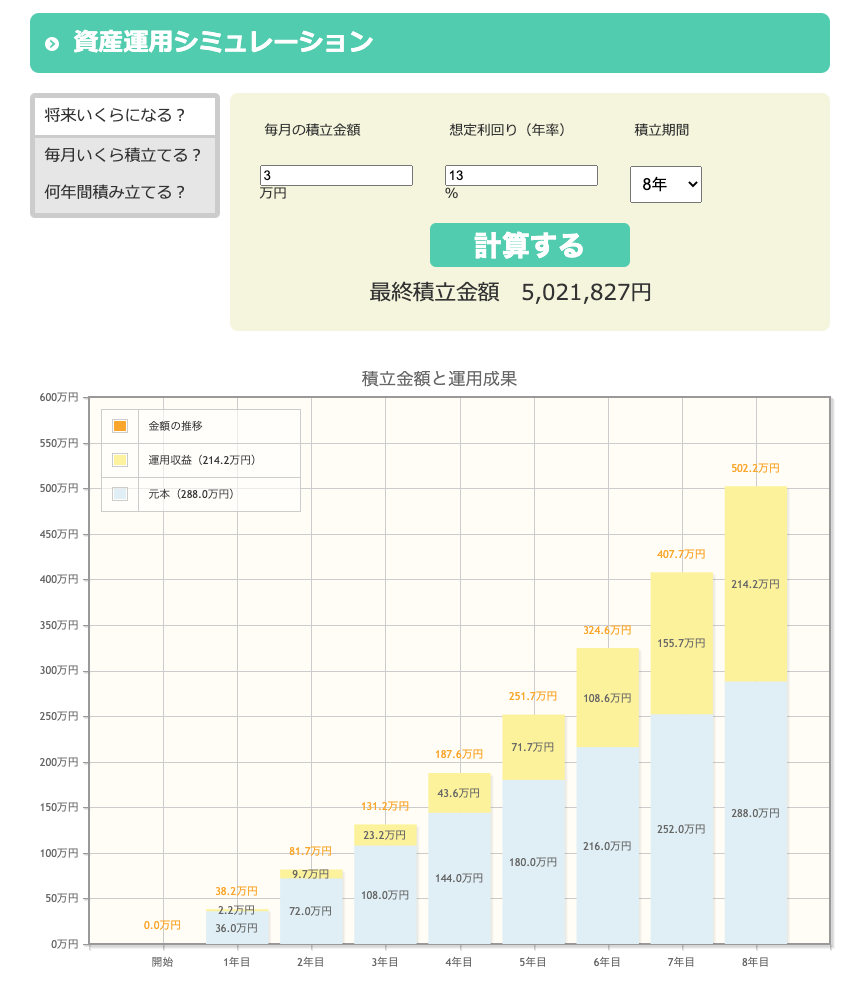

この条件で「毎月いくら積み立てて・何%で運用すれば」35歳までの8年間で500万円になるかを計算してみましょう。

月5万円を積み立てると、そもそも5年間で480万円になるので、目標金額をほぼ達成できます。ちなみに年1%で運用できれば499.5万円になり、年2%なら520万円にもなります。

ただ「毎月5万円は苦しい、3万円くらいで留めておきたい」となると、年2%で8年積み立ても約312万円にしかならず、貯金から約188万円取り崩さなければいけなくなってしまいます。

貯金を崩したくない、リスクはあるが、高利回りの商品で積み立てていきたいとなると、月3万円の場合年利13%で回さなければならず、ハイリスクハイリターンの商品に投資せざるを得ないことになります。

月4万円の積立を年5%で運用すると約471万円になるので、最低でも月4万円ちょっとの積立は必要になるでしょう。生活費など日々のお金と合わせて考える必要があります。

毎月4万円積立の場合は、3月から開始すると2023年の積立総額は40万円となり、つみたてNISAの年間限度額におさまります。2024年以降はつみたてNISAの限度額は120万円に拡充するためそのまま積み立てし続けられます。

②[35歳男性]65歳の定年退職までに3,000万円の蓄えが欲しい

- 35歳既婚男性

- マイホームを購入(25年でローン/毎月の返済額は7万円)

- 現在の男性の貯蓄は300万円

- 退職金とは別に自分でも3000万円程度貯めて余裕のある老後を過ごしたい

この男性は、既にマイホームを購入し日々のやりくりをしながら老後に備えて少しずつ貯蓄をしていきたいと考えているようです。5歳と3歳のこどもがいますが、奥さんも働いており、生活費、教育資金などのお金はお互いに負担しています。

例えば「月5万円積立・年3%の利回り」で運用した場合、30年後には約2900万円の資産を作ることができます。いま既に手元にある300万円を合わせれば3000万円の目標達成です。あるいは「月3.5万円積立・年5%の利回り」でも30年後に約2900万円になります。

それ以外にも今ある300万円の貯金のうち、100万円を年5%で運用できれば30年後に430万円になるので、月3万円の積立でも3000万円の目標は達成できそうです。

- [年3%の利回り]月5万円積立

- [年5%の利回り]月3.5万円積立

- [年3%の利回り]初期投資100万円+月3万円積立

いずれのパターンでも、30年後にはほぼ3000万円の資産を作ることができるので、どの程度のリスクを許容し積立ていくのかを日々の家計と相談しながら考えていきましょう。

③[22歳女性]早期リタイアするために45歳までに5,000万円貯めたい

- 22歳新卒社会人1年目の女性

- 実家暮らしで生活には余裕がある

- 早期リタイアして海外移住したいので45歳までに5000万円を貯めたい

- 学生時代にアルバイトで貯めた100万円をそのまま資産運用に使える

大学を卒業し、新卒で大手金融機関に入社した女性です。キャンプやスキューバダイビングとアウトドアの趣味がありますが、実家暮らしでお金には余裕があるので、比較的大きな金額を積立てていけそうです。リタイア後は、現地でも細々と働きつつも、貯めた資金の運用(配当)や、それを切り崩して生活していく方針です。

目標金額は大きいですが、比較的運用期間も長くあります(23年間)。具体的にどの程度の金額を運用すると目標を達成できるのか見ていきましょう。

まずは100万円を年5%で23年複利で運用すると約300万円になります。

残りの4700万円ですが、「月9万円積立・年5%の利回り」で運用すると23年後に約4650万円になり、合わせて4950万円と5000万円の目標をほぼほぼ達成できるでしょう。

「月9万円の積立」は、大手勤めであれば、給与は年々上がり、ボーナスも期待できるため、現実的に無理ではないでしょうが、若い時期はほぼ自由なお金が無くなかなか厳しいものがあります。普段の生活で少しくらい贅沢をしたいのであれば、月々の積立額を減らし、年利の高い商品に投資するか、退職時期を延ばすか検討すべきです。

例えば「月6万円積立・年5%の利回り」であったとしても、29年で4680万円になるため51歳のときに目標を達成できます。

このことからもわかるように、資産運用に回すお金を増やすよりも、運用する期間を少しでも長く取る方が、複利の力でリスクを抑えたまま資産を圧倒的に増やすことができます。

つまり、少しでも早く資産運用を始めて、コツコツ複利で長期間運用することが、安定した資産形成には何よりも重要なのです。

月々の収支のバランスを見直したり、目標を適切に設定することで、無理のない運用ができるように心がけましょう。

ちなみに年5%以上の高いリターンをベースに積立金額を下げて資産形成するのはあまりおすすめできません。

想定リターンが高いものはそれだけリスクも高く、長く続けると必ずボロが出て結局資産形成に失敗してしまうことになります。

現実的な利回り(年5%以下)を目標にしつつ、自分が積立られる金額から運用に必要な期間や目標の金額を逆算してみるのもおすすめです。

おすすめの投資手法

どの程度の金額を運用するのかを設定した上で、必要な利回りについて考えました。ここからは具体的な投資先(金融商品)・資産運用の方法について考えていきます。

投資にはさまざまな方法があります。それぞれに必要な利回りやリスク許容度によって、適している資産運用の方法は異なります。ここでは、リスク・リターン別に3段階でそれぞれおすすめの投資方法を紹介します。

ローリスク・ローリターン(〜年2%)

ローリスク・ローリターンに運用する方法の代表は、国債、社債などの債券です。債券は発行体である国や企業が債務不履行に陥らない限り、発行してから償還まで所有していれば元本が返ってくる上、年1,2回利息が出ます。

発行から償還までは値動きがあるので、途中で売却した場合、利益が出たり、損失を被りますが、株式のように大きな値動きが少ないのが特徴です。

ミドルリスク・ミドルリターン(年2〜5%)

ミドルリスク・ミドルリターンで運用したいのであれば、やはり投資信託がおすすめでしょう。投資信託にもかなりの種類があり、ものによってはリスクの高いものもありますが、1つの銘柄で複数の株式に投資する分散投資と同じメリットがあるため、個別株に投資するよりもはるかにリスクを抑えて運用することができます。

また「インデックス投信」と呼ばれる指数(TOPIXやS&P500、物価指数など)に連動するものであれば、日本やアメリカといった国の経済そのものに間接的に投資しているような効果が期待できます。

ハイリスク・ハイリターン(年5%〜)

ハイリスク・ハイリターンの代表は株式です。値動きが大きく、1年で数倍になる銘柄もある反面、1年で半値になる銘柄もあります。

投資する際には、細かい分析や調査が必要になり、手間も大きくなります。また海外の株式の場合、為替リスクがあるため、リスクはさらに大きくなります。そのため外国債券は、債券自体の価格変動は小さくても、為替によって大きく変動することを考えると、ハイリスクと言えるでしょう。

まとめ

お金に上手く働いてもらって、効率的に資産運用する方法について解説してきました。賢く資産運用して効率的に資産運用することができれば、資産を数倍〜数十倍にすることは決して非現実的な目標ではありません。

人生の目標がある方も、そうでない方も、この機会に今一度自分自身の人生とお金について見直してみてはいかがでしょうか。目標金額と達成時期を設定して、そのゴールに向かってさまざまな金融商品から最適なものを選び、無理なく資産運用する方法を考えてみてください。

ここから先は、一歩踏み込んだ専門的な内容や詳しい解説です。興味のある人はぜひ参考にしてみてください。

[補足①]NISAについて

NISAが現在、注目を集めています。コロナ禍で娯楽が制限された時期、お金の使い道の一つとして資産運用が脚光を浴び、その中心の話題となったのがNISAです。皆、老後のため何かを始めなければと思いつつ、後回しに考えていた潜在意識がこの時期に顕在化された格好です。特に若者が今ほどお金の使い道や資産運用に注目し、そして実行に移す時代は未だかつて無かったことです。

NISAとは

NISAは、株式や投資信託へ投資した場合に、配当や分配金、売却益にかかる税金を非課税とする制度です。2014年より一般NISAが開始され、2018年からつみたてNISAが始まりました。政府は、以前から国民に向け「貯蓄から投資へ」とお金の使い道を資産運用に促していましたが、投資での利益を非課税とする政策を打ち出し、本格的にその方向性を全面に出した形です。

NISAの正式名は「Nippon Individual Savings Account」でそれを略して「NISA」と呼んでいます。モデルとなっているのはイギリスの「ISA」という制度です。

NISAのメリット

NISAは、決められた一定の額を投資した場合、配当・分配金や売却益に対する税金がかからない制度です。

通常、配当・分配金や売却益には約20%の税金がかかります。NISAを利用しない場合、100万円投資して110万円で売却した場合10万円の利益が出ていますが、そこから2万円の税金が引かれるので手元に得られる利益は8万円になります。

同じ条件でも、NISAで投資していれば利益に対して税金はかからないので、手元にはまるまる10万円の利益が得られます。

NISAの具体的な内容

NISAは、2024年からシステムが変更となります。

まずは2023年末までの具体的な内容の説明していきます。一般NISAとつみたてNISAは、併用不可ですが、年単位で変更が可能です。

NISA概要(2023年末まで)

| 非課税保有期間 | 年間非課税枠 | 主な投資対象商品 | |

| 一般NISA | 5年間 | 120万円 | 株式・投資信託・ETF |

| つみためNISA | 20年間 | 40万円 | 金融庁が指定した投資信託 |

| ジュニアNISA | 5年間※ | 80万円 | 株式・投資信託・ETF |

※ジュニアNISAは2023年で終了しますが、2023年以降に非課税期間が終了するものにおいては20歳まで非課税で保有を継続することができます。

また、2024年から始まるNISAの新システムの具体的な内容は以下の通りです。成長投資枠とつみたて投資枠が併用可能となります。非課税保有限度額については2023年までの制度で投資した額とは合算されず、2023年までの制度は新制度へロールオーバーされません

NISA概要(2024年以降)

| 非課税 保有期間 |

年間 非課税枠 |

非課税保有限度額 | 主な投資対象商品 | |

| 成長 投資枠 |

無期限 | 240万円 | 合わせて1,800万円 (うち成長投資枠は1,200万円) |

株式・投資信託・ETF |

| つみたて 投資枠 |

無期限 | 120万円 | 金融庁が指定した投資信託 |

[補足②]iDeCoについて

NISAに次いで関心が高いのが「iDeCo(イデコ)」です。こちらは、何かと問題視されている年金について、個人で対応できるように設計された制度ですが、こちらも税金の面で優遇されており、投資を促しているともいえます。

iDeCoとは

iDeCoは「individual-type Defined Contribution pention plan」の略で「個人型確定拠出年金」のことをいいます。

「年金」といえば、会社員なら「厚生年金」、自営業者や学生さんなどは強制加入の「国民年金」がおなじみでしょう。加入期間や掛け金に応じて、老後に年金をもらって生活していくことになったり、障害を被った場合の障害年金、配偶者や親族が亡くなった場合の遺族年金を受け取ったりする可能性もあります。

厚生年金や国民年金は、毎月納める年金保険料や税金を財源とし、年金機構がそれを運用していますが、運用でいくら利益が出ようと、給付される年金額は変わりません。

これらのいわゆる年金とは別で自分で任意に加入できるのがiDeCoです。

iDeCoでは自らが掛け金の投資先を選定し運用し、その利益も含めて招待的に年金として積み立てた金卓を受け取ることができます。

出典:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

iDeCoを活用するには国民年金基金連合会へ手数料を支払います。加入・移管した際の最初の納付時に2,829円、そして毎月105円がかかります。そのほか運用管理する金融機関へ毎月手数料を支払います。金額は金融機関により異なります。

iDeCoのメリット

iDeCoの最大のメリットは3段階で税金のメリットを享受できることです。納付時、運用時、給付時の3つの段階におけるメリットをそれぞれ簡単に解説します。

納付時:確定申告/年末調整での社会保険料控除

毎月の掛金は、社会保険料控除として所得控除されます。ですので、所得税率が10%の場合だと年間に納付した額の10分の1の額が返ってくるようなイメージとなります。また、事業主が拠出した掛金は、全額損金算入されます。ただし、課税所得が無い場合は、所得控除が受けられません

運用時:運用で得られた利益に対する税金が非課税

iDeCoの運用によって得られた利益については、通常約20%の税金がかかるところが非課税になります。つまり、運用の利益をまるまる受け取れます。

給付時:年金として受給:公的年金等控除/一時金として受給:退職所得控除

年金として受け取る場合は公的年金等控除として、一時金として受け取る場合は退職所得控除として所得控除されるため、税負担が軽減されます。

iDeCoの掛け金について

iDeCoの毎月の掛金の限度額は、人により異なります。ご自身の金額について詳しくはそれぞれ調べていただきたいのですが、最大で月約7万円まで積み立てることができます。

| 毎月の掛金限度額 | |

| 国民年金第1号被保険者(自営業者など) | 68,000円 |

| 国民年金第2号被保険者(会社員など厚生年金加入者)で、確定給付型年金および企業型確定拠出年金に加入していない場合 | 23,000円 |

| 国民年金第2号被保険者(会社員など厚生年金加入者)で、企業型確定拠出年金のみに加入している場合 | 20,000円 (企業型確定拠出年金の事業主掛金額との合計が55,000円の範囲内) |

| 国民年金第2号被保険者(会社員など厚生年金加入者)で、確定給付型年金のみ、または確定給付型と企業型確定拠出年金どちらにも加入している場合 | 12,000円 (企業型確定拠出年金の事業主掛金額との合計が27,500円の範囲内) |

| 国民年金第2号被保険者(会社員など厚生年金加入者)で、公務員の場合 | 12,000円 |

| 国民年金第3号被保険者(専業主婦など) | 23,000円 |

| 国民年金任意加入被保険者 | 68,000円 |

iDeCoは持ち運びが可能です。退職し国民年金の他の号被保険者になっても加入し続けられます(掛金の限度額はその被保険者別の額に変更となります)。転職先が企業型確定拠出年金を採用している企業の場合、そちらへ移管でき、逆に企業型確定拠出年金を採用している企業を退職し、それを採用していない企業へ転職した場合、加入していた企業型確定拠出年金をiDeCoに移管が可能です。

iDeCoの給付について

iDeCoの給付金は4種類あります。それぞれどのようの内容は以下のとおりです。

| 給付 | 受給要件 | |

| 老齢給付金 | 5年以上20年以下の有期、または終身年金(一時金としての受取も可能) | 原則60歳※に到達した場合に受給可 |

| 障害給付金 | 5年以上20年以下の有期、または終身年金(一時金としての受取も可能) | 加入者が75歳に到達する前に傷病により一定以上の障害状態となり、傷病の状態で1年6ヵ月を経過した場合 |

| 死亡一時金 | 一時金 | 加入者が死亡した場合、遺族が受給残高を受給できる |

| 脱退一時金 | 一時金 | 一定の要件に該当した場合、受給できる |

※60歳時点で確定拠出年金の通算加入年数が10年未満の場合、支給開始年齢が以下のようになります。

- 1ヵ月以上2年未満・・・65歳

- 2年以上4年未満・・・64歳

- 4年以上6年未満・・・63歳

- 6年以上8年未満・・・62歳

- 8年以上10年未満・・・61歳

- 60歳以上に初めて加入した場合は、加入日から5年経過すると受給可能

[補足③]投資信託について

ここまで、NISAやiDeCoのお話をしてきましたが、これらの制度を利用した場合の主な投資商品は「投資信託」です。本編でもミドルリスク・ミドルリターンに資産運用する方法として投資信託をおすすめしましたが「投資信託って聞いたことがあるけれど実は詳しくはわかっていない」という人もいるでしょう。ここでは、簡単にですが、投資信託の解説をしていきます。。

投資信託の仕組み

投資信託は、不特定多数の投資家から集めたお金を、運用会社(専門家)がまとめて運用する商品です。その投資信託(ファンド)の投資先の株式や債券等が値上がりしたら、その投資信託の単価も値上がりし、投資家は分配金や売却益を享受できます。逆に投資先が値下がりすると、投資信託の単価も値下がりし、投資家は損失を被ります。

出典:投資信託とは ― 投資信託 ― 金融商品なんでも百科|知るぽると

投資信託の特徴

分散投資

投資信託の大きな特徴は、1つの投資信託を通じて専門家が様々な銘柄に分散投資することです。商品によりますが、1つの投資信託商品に対し20〜30銘柄の株式や債券等に分散投資します。

分散投資の大きなメリットは、例えば20銘柄に分散投資する商品があるとして、そのうち5銘柄が買付時より値下がりしてしまったとしても、他の15銘柄が値上がりしていたら、トータルでプラスになる可能性が高くなることです(投資先への投資割合にもよりマイナスになる可能性もあります)

また1つの投資信託で分散投資できるので、資産運用にまわせるお金が少ない人にとっても、運用資金を少なくリスクヘッジできる方法としてメリットがあります。

商品ごとに投資対象のテーマがある

投資信託は国内で取り扱っているものでも6,000種以上ありますが、それぞれの商品ごとに投資対象に「テーマ」があります。

例えば「ハイテク株投信」という商品だと、半導体やAIなどを製造や販売する会社の株式に投資し、「高配当株投信」と名乗る商品だと、配当金の高い会社の株式に、「インド株投信」だと、インドの証券取引所に上場している株式に投資します。

「5G通信の業界に投資したいけど具体的な会社がわからない」

「アメリカの株を買いたいけれど、どこの会社にすればよいのかわからない」

「インドに投資したいけれど手続きが面倒臭い」

などという人は、投資信託を通じて間接的に投資できるのでおすすめです。

投資信託に投資する際には「このテーマだと上がりそう」と予想して購入する商品の選択をしていきます。

各投資信託が、どのような銘柄に投資するのか、どんな基準で投資対象を選択するのかについては『交付目論見書』に明記されているので、投資信託を購入する際には必ず中身をきちんと確認するようにしましょう。

手数料

投資信託にはいくつか手数料がかかります。それが

- 購入時手数料

- 運用管理費用(信託報酬)

- 信託財産留保額(解約費用)

の3種類です。

購入時手数料は、無料の「ノーロード商品」も多くあります。解約費用(信託財産留保額)についてもほとんどの投資信託でゼロなのであまり気にする必要はありません。

投資信託の手数料の中で最も重要なのが「運用管理費用(信託報酬)」です。

信託報酬は、投資信託を保有しているだけで発生し続けます。これは、販売会社、運用会社、運用を指図する会社に運用を管理する費用として支払われるものです。

投資信託の商品単価はその信託報酬分は差し引いた金額となっているので、表向きにはいくらかかったのかわかりにくいですが、投資信託を購入する際に目を通す目論見書には年に何%信託報酬がかかるかは明示されています。

この割合が高いと、パフォーマンスに大きく影響するので、投資信託を選ぶ際には必ず確認するようにしましょう。

注目の投資信託5選

MHAM物価連動国債ファンド(運用AM-One)

日本の物価連動国債に投資する投資信託です。国債の中でも「物価連動」するものに投資するので、物価が上がればこの投資信託も値上がりすることになります。

昨年、世界的な金余りや、ロシアウクライナ危機、そして円安、さらに乳牛不足や鳥インフルエンザでの卵不足等により、世界的に物価が上昇しています。日本の景気はまだまだ改善の余地がありますが、原材費の高騰などで、既に物価は上昇しており、世界的なインフレが合わさった場合、さらなる物価上昇の可能性があるでしょう。そうなった場合、この商品のさらなる値上がりが期待できます。

参考:MHAM物価連動国債ファンド(未来予想)|ファンド情報|アセットマネジメントOne

つみたて8資産均等バランス(運用:三菱UFJ国際投信)

国内/先進国/新興国の、株式・債券・REIT(不動産投資信託)に資産を8等分して投資する投資信託です。8つの資産に12.5%づつ均等に分散投資することでリスクを分散しつつリターンを狙います。

利上げのピークアウトによるアメリカやヨーロッパの景気の先行きが懸念される中、多方面に分散することによるリスクヘッジが期待できます。

参考:つみたて8資産均等バランス『投資信託説明書(交付目論見書)』

東京海上円資産バランスファンド年1回決算型(運用:東京海上アセットマネジメント)

株、債券、REITに分散投資するものですが、対象は国内のみに絞られています。また、「日本債券の比率が70%」となっており、先ほどの「つみたて8資産均等バランス」と比べると、かなりリスクを抑えた安定志向の投資信託といえるでしょう。

参考:東京海上・円資産バランスファンド(愛称:円奏会)『投資信託説明書(交付目論見書)』

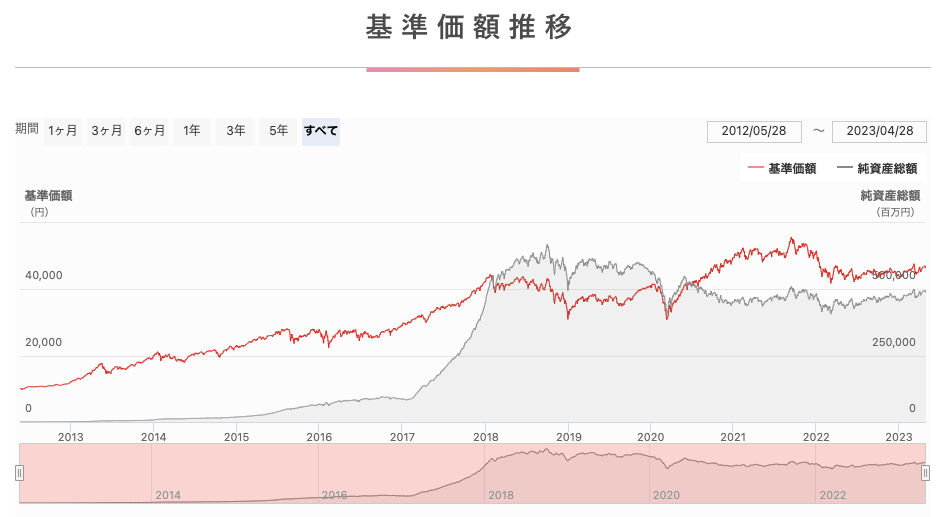

ひふみプラス(運用:レオスキャピタルワークス)

主に国内の成長企業を投資対象としています。会社の代表であり、運用の最高責任者(ファンドマネージャ)でもある藤野英人氏は知る人ぞ知る著名な投資家です。

2012年から運用が始まり、約4倍以上値上がりしているハイリスク・ハイリターン商品です。

野村インド株投信(運用:野村アセットマネジメント)

その名の通り「インドの株式」に投資する投資信託です。

インドは、中国を抜いて人口が世界一になる見込みであり、全国民の平均年齢が約30歳と今まさに最高に勢いがあります。

日本が高度経済成長に入り出す頃の国民の平均年齢が約30歳で、その後の経済成長、株価の上昇は目を見張るものがありました。今後のインドはそのような成長、株価上昇が期待できます。

参考:野村インド株投資 | 投資信託情報 | 野村アセットマネジメント

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信