今現在、投資や資産運用をせず地道に貯金をしている人の中で、もし生活にすぐには使わない「余剰資金」が500万円を超えているような人がいれば、少しでも早めに本格的な資産運用を検討してみてください。

500万円を超えるような十分な余剰資金があるのであれば、定期預金や普通預金よりも利回りの高い金融商品を購入し、資産運用して増やせば、将来の欲しいものを購入するための資金、結婚や出産資金、マイホーム資金、老後資金などにも利用することができます。

投資にはリスクが伴うことを否定はできませんが、決してギャンブルではありません。

正しい知識を身につけ経験を積めば、リスクを低減しながら、高い投資利回りでの資産運用が可能です。資産運用では、時間を味方につけることで、リスクの低い投資でも十分にお金を増やせます。

必要な投資資金の目標である500万円を貯めることができたら、どのように資産運用を始めればいいのでしょうか?

この記事では資産運用の具体的なシミュレーションやオススメの投資手法についてもご紹介していきます。

500万円を運用するのであれば「ミドルリスク・ミドルリターン」のバランスを目標にするのがおすすめです。年10%を超えるようなハイリスク・ハイリターンは避けたいですが、守りすぎて全然資産が増えなくてももったいないです。

「投資利回り年5%」くらいを目安にすると良いでしょう。

500万円を年5%で運用すると10年で814万円、20年で1,327万円にまで資産は増えます。

ミドルリスク・ミドルリターンを狙うには分散型のポートフォリオがおすすめです。投資信託を中心に株式とREIT(不動産投資信託)を組み合わせて、安定してコツコツ積み上げていくことをおすすめします。

はじめに – 資産運用の重要さについて –

500万円の運用をどうするかについて考える前に、そもそも「資産運用をする必要があるのか」「なぜ資産運用をすることが重要なのか」について考えてみましょう。

冒頭でも軽く触れましたが、投資/資産運用にはリスクがあります。

お金が増える可能性にチャレンジするには、減ってしまうかもしれないというリスクを覚悟しなければいけません。

「万が一にも減ってしまうのだったら投資はしたくない」

「賭けに出ずにコツコツ確実にした方がいい」

と考える人もいるかもしれませんが、昨今これだけ多くの人たちが当たり前に資産運用をするようになっているのにはきちんとした理由があります。

ここで押さえておかなければいけないポイントは

- 投資はギャンブルではない

- 資産運用をしなければ、老後/人生に必要な資産が用意できない

- 資産運用をしないことがリスクになる

という3点です。

投資はギャンブルではない

投資=リスクがある=ギャンブル、という考えを持っている人がいたらそれは間違いです。

きちんとした投資/資産運用は、ある程度の見込みが立つモノであり、決して賭け事ではありません。

そもそも、株や債券などで運用をするという行為自体は、銀行や保険会社といった大手の金融機関をはじめ、年金機構などの国家レベルの組織も行っている、立派な「事業」になり得るものです。

また、大手のデベロッパーやゼネコンといった不動産会社は不動産投資を主たる事業としていますし、街の不動産屋さんだってギャンブル集団ではありません。

確かに、投資の世界にはリスクの高いモノ(FXや仮想通貨など)もありますし、株式投資にしても、ギャンブル的に投資をしている人たちもいます。

ですが、株や不動産投資の大部分は、きちんとした事業たり得る世界であり、単に増えた減ったに一気するような世界ではありません。

もし令和の今なお、「投資=ギャンブル」という考えを持っている人がいたら、すぐに改める必要があります。

資産運用をしなければ、老後/人生に必要な資産が用意できない

資産運用の重要性が高まっている理由の2つ目は、資産運用をしなければ、十分な老後資金を用意するのが難しくなっているためです。

少子高齢化や人口の減少などに伴い、年金は減り、老後に対して個人で備えなければならない時代になってきました。

「老後2000万円問題」と言われたように、65歳〜70歳前後で仕事を引退した時に、1人あたり2000万円の貯蓄を用意できなければ、安心して老後を過ごすことができないというものです。

一方で、銀行の預金金利は大手メガバンクで0.002%(100万円預けて1年で20円)まで下がっており、比較的金利が高いと言われるネット銀行などでも年0.5%にも届きません。

バブルの頃などは、銀行の金利が年6%もあったため、株や不動産などに投資しなくても十分に資産を増やすことができましたが、令和の時代においては、貯金では何も得られないため、より積極的な資産運用をする必要が出てきているのです。

バブル当時(1980年代)は投資をする必要がなかったのではなく、「銀行預金という形の資産運用でも十分だった」というのが、正しい解釈でしょう。

それに加えて、株価や不動産価格なども右肩上がりだったため、当時の人たちはそれ以上に積極的に資産運用をしていました。

資産運用をしないことがリスクになる

これから投資を始めようか悩んでいる人は「投資をすることのリスク」にばかり目が入ってしまいますが、「投資をしないことのリスク」についても考えなければいけません。

最近はますます実感する機会も増えましたが、インフレ(価格の上昇)は確実に進行しています。

仮に年2%(これは日本銀行が掲げる金融政策目標です)のインフレが進行するということは、今あるお金の価値は年2%ずつ下がっていくということです。

参考:老後に直撃?「インフレ」は暮らしにどう影響するのか | 野村證券

いくら貯金残高=見掛け上の数字が減っていなくても、そこにあるもの(貯金)の価値が下がってしまっていては意味がありません。

最低でも年2%程度の利回りを目標に資産運用することは、最もリスクの低い選択になります。

500万円が目安になるポイント

資産運用が必要だからといって闇雲に始めればよいというわけではありません。

ある程度しっかりとしたポートフォリオを組んで、本格的な資産運用をするためには、それなりの元手が必要になります。

最近は少額から投資をはじめることができたり、NISAやiDeCoなどでコツコツ資産形成をする人たちも増えてきました。

もちろん、そういった地道な資産形成は大変素晴らしいですが、収入や貯金の一部を投資に回すような資産運用の方法は、あくまでも資産形成の初期段階です。

この段階の時には、NISAやiDeCoとった税優遇制度を最大限に活用することをおすすめします。

仮に2000万円を目標とした場合、元手が100万円の人は資産を20倍にしなければいけませんが、500万円あれば4倍で済みます。

資産を増やす倍率が小さくなれば、それだけリスクを抑えた投資を選択することができるので、より確実に安定した資産形成ができるでしょう。

例えば、貯金が1万円しかない人が10万円を目標にする場合、なんとか投資で資産を10倍にするよりも、9万円を追加で貯金した方が早く確実なことは感覚的に理解できるでしょう。

一方で、資産が100億円ある人が1億円を稼ぐ場合、追加で1億円の収入を得るよりも、運用で1%増やす方が簡単なのもなんとなく理解できるはずです。

資産運用においては、この「貯金(足し算)→運用(掛け算)」にシフトする目安が500万円だと言われています。

また、NISAなどの少額で投資できるものは、最近は増えているとはいえまだまだ数が限られています。

REIT(不動産投資信託)ように、手軽に不動産投資ができる商品もありますが、マンション経営など、本格的な投資をするためにはある程度の元手が必要になります。

インドや中国などの注目の海外への投資や、ヘッジファンドのようによりハイクラスの投資先を選べるようになる目安が「500万円」です。きちんと分散投資できる資産運用に必要な資金のボーダーラインが500万円なのです。

また、この必要投資金額は、生活に必要なお金を除いた余剰資金でなければなりません。余剰資金500万円を目標にコツコツと貯金ができたら、本格的に資産運用を考えていきましょう。

500万円での資産運用シミュレーション

貯金500万円もあれば、そこそこの資産があると言えますが、老後も含めて十分に余裕があるとは言えません。

500万円を銀行に放置せずに長期間資産運用を続ければ、運用成績によっては、数千万円近い金額になることもあります。

コツコツ貯金だけでは資産は大きくはなりません。将来に備えて、リスクを抑えて効率よく資産を増やすには、資産運用の知識とスキルを身につける必要があります。

資産運用や投資に関する知識は、サラリーマンや主婦にも必要です。

投資の運用成績は、事前にきちんと計画を立てた上で、ポートフォリオなどのいくつかの重要ポイントを正しく知ることで、成功の確率を大きく高めることができます。

また利回りや投資期間からシミュレーションによってどの程度の金額になるのかが予想できます。

この記事の後半では、投資のリスクをできる限り少なくするコツやおすすめのポートフォリオなども紹介していきます。

生活資金とは別の余剰資金だったとしても、投資に失敗して簡単にこの資産を減らすわけにはいきません。

目標の資産額やそれに必要な利回りがわかれば、不要なリスクを取らずに、現実的にリスクを抑えて運用することができるようになります。

500万円を元手に着実に資産運用を続ければ、10年、20年もたてば、資産額を大きく増やすことができますが、このイメージをより具体的にするために必要なのがシミュレーションです。利回り1%、3%、5%、10%で20年間複利で積立て運用した場合の資産の推移をみていきましょう。

500万円運用シミュレーション

| 1% | 3% | 5% | 10% | |

| 1年後 | 505万円 | 515万円 | 525万円 | 550万円 |

| 3年後 | 515万円 | 546万円 | 579万円 | 666万円 |

| 5年後 | 526万円 | 580万円 | 638万円 | 805万円 |

| 10年後 | 552万円 | 672万円 | 814万円 | 1,297万円 |

| 20年後 | 610万円 | 903万円 | 1,327万円 | 3,364万円 |

貯金500万円を年3%で運用を続けると、10年後には672万円、20年後には903万円にまで増えます。実に403万円もの大幅増加です。

この数値(年3%)は達成できない利回りではありません。20年後に資産を1.8倍(+400万円)にすることは、誰にでも可能な話です。

より本気で資産運用を考えるなら利回り5%以上で運用して、20年後には1,000〜1,500万円程度を目指すべきです。

ちなみに、500万円を倍にできるのは、5%で15年後です。3%だと24年後に延びてしまいます。

このようにできる限り利回りの高い資産運用を目指せば、短期間で倍以上に増やせることがイメージできるでしょう。

貯金500万円を運用する際のポイント

具体的な金額をイメージしやすいように資産運用のシミュレーションをしてみましたが、老後に目標とする必要な金額は決まっているでしょうか?

目標とする資産額は個人差があり、それぞれ異なります。

資産運用を始める前に、どのような点に注意すればよいのか、お金をより効率よく増やす3つの重要なポイントについてご紹介します。

できる限り安全に資産を守り、必要なリスクヘッジを取りながら、資産運用を継続することが重要です。

早めに運用をはじめ、長期投資で資金を増やす

資産運用は長期で考えることが重要です。

シミュレーションを見てもわかるように、長くなればなるほどより大きく資産が増えるという特徴があります。

年5%の場合、最初の10年は+314万円(500万→814万)ですが、後半の10年では+513万円(814万→1327万)と伸びが大きくなっています。

10年ではなく、最低でも20年を目安にしてください。資産運用は運用期間が長くなればなるほど、複利効果が働き、資産額を大きく増やすことができるからです。

仮に20代から始めれば、60歳になる頃には30〜40年間も資産運用を継続していることになります。複利効果によってさらにまとまったお金に膨らんでいることがシミュレーションを見れば一目瞭然です。

資産運用は少しでも早く始めることが重要です。

もし、今悩んで後回しにしてしまうと、どんどん効率は悪くなりリスクばかりが高くなってしまいます。動き出すなら今!です。

老後資金を考えた資産運用は、短期投資ではなく長期投資を目指してください。運用資産が長くなればなるほど、時間を味方にすることができ、必要な利回りも下がるためリスクも減らしながら効率的に資産を大きく増やすことができるでしょう。

自分の目標や求めるリスクリターンを検討する

自分の投資目標をあらかじめ考えて資産運用することが重要です。将来どんな費用が発生するのかによって、目標となる資産運用額も人によって異なります。

必要なときに必要なお金を用意しようと思えば、投資期間や運用金額なども自動的に決まっていきます。

投資目標が決まったら、ご自身の資産運用のシミュレーションを行い、利回り、金額、期間などを調整しながら、資産運用に回せる金額を決定してください。

また、リスクとリターンの関係を理解することもとても重要です。一般的に、リスクが大きければ、リターンも大きくなります。

「利回り1%ならローリスク・ローリターン」「利回り5%ならミドルリスク・ミドルリターン」「利回り10%ならハイリスク・ハイリターン」というように、利回りが高くなるほどリスクも高まります。

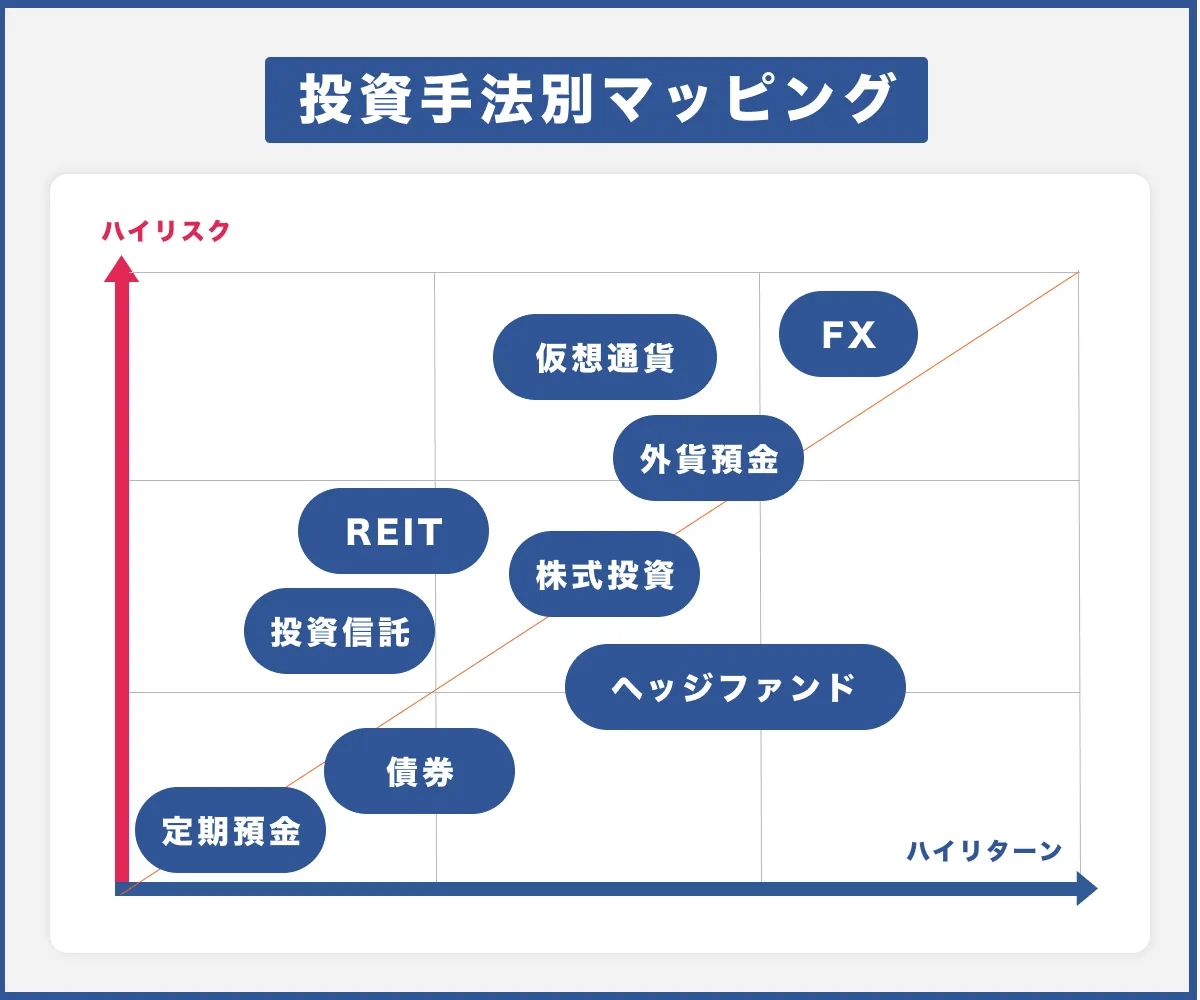

投資手法の選択が重要

500万円もの運用資金はなかなかの大金です。よくわからないまま投資を始めて、ギャンブルのように一気に大金を失わないように注意しなければいけません。

投資には「価格変動リスク」「金利変動リスク」「為替変動リスク」「信用リスク」「カントリーリスク」など様々なリスクがありますが、事前に仕組みをきちんと把握することでリスクは十分にコントロールできます。

実際に投資しなければわからないことや、運用を進めていく中で理解できることもあるので、始めは失敗しても良いくらいの少額から始めることも必要ですが、適切な投資手法を選ぶためにも、一般的な投資手法の特徴やリスクについては予め知っておくことをおすすめします。

ここではメジャーな運用方法を10種紹介します。尚、後半で紹介しているものの方が低リスクです。

======================== ハイリスク ========================

暗号資産(仮想通貨)

話題の暗号資産(仮想通貨)は金銭的価値のある電子データを売買して収益を得る資産で各国の通貨への換金も簡単です。

金融庁や財務局に登録されている取引業者なら、取引の安全性はありますが、価格変動リスクについては非常にハイリスク・ハイリターンです。

マイニングと呼ばれる仮想通貨の取引作業を手伝って対価を得る方法もあります。

FX(外国為替証拠金取引)

証拠金と呼ばれる外国通貨を売買して、為替変動に応じた差益を受け取る投資方法です。

証拠金の何十倍もの通貨を売買できる仕組みもあり、元手が少なくても多額の収益を得られますが、レバレッジをかければかけるほどハイリスクになり損失が膨らみ一定額以上になると強制売却(ロスカット)され資産の大部分を失うといったケースも起こりえます。

外貨預金

日本ではなく、より金利の高い外貨での預金をしてリターンを高める方法です。

預金ではありますが、外貨建になるため、当然FXと同様の為替リスクが伴います。

預金の範囲内と油断していると思わぬところで資産が大きく動く可能性もあるので注意が必要です。

======================== ミドルリスク ========================

株式投資

株を購入/保有して、配当金や株主優待が受け取れます(インカムゲイン)。また、株価の値上がりによっては売却益も得られます(キャピタルゲイン)。

短期売買でも、長期保有でもタイプの異なる収益が得られるバランスのよい投資方法です。

投資する企業の分析やポートフォリオの組み方によってリスクやリターンのバランスを調整できるため、幅が広く様々な人に好まれていますが、本気で収益を追求するのであれば、専門的な知識やそれなりの時間・労力も必要になります。

株式を所有すると、株主総会での発言や投票権が得られるだけではなく、各企業ごとに異なる株主優待の商品・サービスを受け取れるので、お金を増やすこと以外にも楽しみのある投資方法です。

投資信託

多くの投資家からお金を集め、複数の株式や債券で運用し、得られた利益の分配を受け取ることができます。

一つの投資信託で分散投資が可能ですが、運用会社の投資方針に左右されるため銘柄選びの際には注意が必要です。

銀行での販売やポイントによる投資なども増えているほか、NISAなどを活用することで節税効果も高く、初心者向きの始めやすい投資方法です。

銘柄の種類も豊富で、テーマや投資先、利回りなどによって選択肢が多いので人気の高い金融商品です。

REIT(リート)

REITは、投資家から集めた資金で不動産を購入し、売買や賃貸収入で得た収益の配分を受け取るような投資方法です。少ない資金でも不動産に投資できる、不動産版の投資信託とも言えます。

REITを活用することで、一般には手が出ないような商業施設などにも簡単に投資することができます。

ロボアドバイザー

予めリスクのレベルを設定しておくことで、投資信託や株式などに自動で分散投資し、売買からポートフォリオの調整まで自動で進めてくれます。

少額から始めやすさがありますが、投資信託を組み合わせているようなものなので、AIによる高度な運用で高いパフォーマンスが出るといったものではありません。

ヘッジファンド

投資のプロであるファンドマネージャに資金を預けて運用を依頼します。投資のプロが運用するのでリスクも上手くコントロールされますし、預けて一任する分、時間も手間も掛からなければ、知識や経験のない初心者でも安心して運用できるメリットがあります。

ただし「最低1000万円」とも言われるように投資のハードルが高いことや、株や投資信託のようにいつでも売買できるわけではない(入出金の時期が決まっている)点には注意が必要です。

======================== ローリスク ========================

国債(債券)

国にお金を貸して、貸した期間の利子を受け取る投資方法です。個人でも購入でき、日本の国債以外にも海外の国債もあります。

国が経済破綻しなければ、元本保証で運用できるので非常に低リスクですが、金利は10年ものでも1〜2%前後とリターンも高くはありません。

償還前に売買する方法もありますが、こちらの場合価格変動によっては元本を下回る可能性もあるので注意してください。

定期預金

普通預金のようにいつでもATMで出し入れできるタイプではなく、5年10年と一定期間預け入れるタイプの預金です。簡単に引き出せないため普通預金以上の高い金利が設定されていますが、それでも年0.2%前後なので資産運用としては物足りないでしょう。

おすすめの投資手法とは

500万円の資金がある人は、資産運用において複数の資産を組み合わせてリスクを低減しつつ収益をアップさせるような分散型の「ポートフォリオ」を組むことができます。ここでは、500万円を運用するおすすめのポートフォリオを紹介します。

特にオススメの投資手法

500万円を運用するのであれば、複数の金融商品を組み合わせてリスクを低減しながら、収益を最大化させるようにしましょう。

ここで紹介した投資手法からおすすめのポートフォリオの1つとして

- 投資信託50%(250万円)

- 株式30%(150万円)

- REIT20%(100万円)

について考えていきます。

まずは、半分の50%を投資信託で運用します。

投資信託の最大のメリットは、NISAの枠内であれば非課税になるため運用の効率が非常に良いことです。

最近商品も増えている「全世界株式」連動型のインデックスタイプの投資信託を中心にすれば、ミドルリスク・ミドルリターンで長期的な成長が期待できます。ここで年3%程度のリターンを狙っていきましょう。

銘柄選びによっては、さらにハイリターンを狙ったり、自分が好きなものや興味のあるものに投資することもできますが高額の手数料が発生する投資信託にはご注意ください。

次に30%を株式で運用します。株式投資の平均利回りが5〜10%と他の投資方法よりも高くなり、インカムゲインとキャピタルゲインの両方の利益が得られます。

株式投資が上手くいけば、大きく利益を増やすことが可能です。損切りラインに注意しながら、投資信託よりはアグレッシブな運用をします。

最後に20%をREIT(不動産投資信託)で運用します。

不動産投資の平均利回りは約4%と言われており、ある程度の資金があればマンション経営などにも割と簡単に手が届くため人気がありますが、現物の不動産を購入する、リアルな不動産投資の場合、流動性が低かったりなかなかよい物件に出会えなかったりするのがネックになります。

その点、現物不動産を所有するよりも、REITの方が少額で運用でき利回りも高く、換金も早いのでおすすめです。

もちろん投資信託は相場に左右されますし、株式投資は銘柄選択によって大幅に上下する可能性もありますが、ポートフォリオ全体で見ると年2.5%〜5.5%の利回りに落ち着けることができると思います。

コツコツ運用を続けながら、投資についての理解を深めて年3,4%程度で運用できれば500万円を元手にした資産運用としては十分な結果が得られるでしょう。

より大きな資産を運用する人は

ここでは500万円の資金をベースに運用方法について考えてきましたが、1000万円を超えるようなもっと大きな金額の運用を検討している人には、丸ごとヘッジファンドに預けてしまうのもおすすめです。

ヘッジファンドは、投資のプロに運用を任せるので、それ1つでポートフォリオが完結し、バランスについても細かく考える必要はありません(全てファンドマネージャが最適にしてくれます)。

ヘッジファンドのパフォーマンスは業界全体で10〜15%程度、手数料を引いた後のでも、年5%程度のリターンが得られると言われているので、長期的な運用を考えている人にとっては十分な成果が得られるはずです。

あわせて読みたい:手数料が高いほど好成績なヘッジファンドの最新調査結果

まとめ

十分な貯金があり、資産運用に回せる余剰資金が500万円を超えるようになってきたら本格的に資産運用を検討しましょう。

資産運用や投資はギャンブルではありません。一定以上の利回りをキープできれば、経済変動などの波はあっても、時間を味方につけて数十年後には資産額を数倍に増やすことができます。

この記事内でも500万円の資産運用のシミュレーションをしましたが、現実味の高い投資利回りは年3〜5%です。

少しでも早く投資を始め、20年も資産運用を続ければ、手堅い方法でも500万円が1000万円近くやそれ以上に増えます。

資産運用を始め、投資を勉強し正しい経験をしていく中で、利回りを少しでも高めることができれば、その金額はさらに大きくなるはずです。資産運用はしっかり学び、楽しみながら継続していくことが重要です。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信