投資信託の3つの問題点

最近はそこまで多く耳にすることはなくなりましたが、投資初心者がよく手を出してしまう「投資信託」には決しておすすめできない3つの理由があります。

なんとなくイメージしていただければわかるとは思いますが、機関投資家や富裕層、資産家といった、いわゆる「本気で投資・運用で資産形成している人たち」は投資信託など買ってはいません。

投資信託には、決してプロが手を出さない大きな問題点があります。順に見ていきましょう。

投資信託は、多くの投資家から集めた資金を運用会社の指示のもと投資し、出た収益を投資家に還元する金融商品です。

運用会社とは別に「販売会社(※主に銀行や証券会社)」を通じて取引されています。

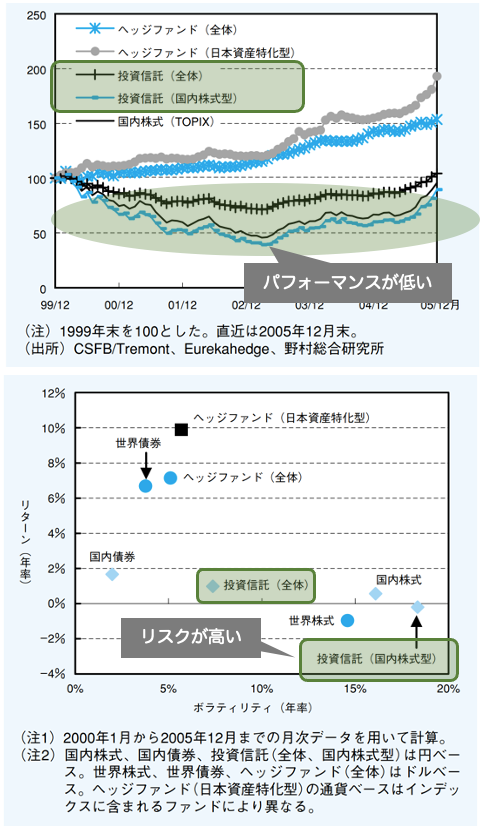

パフォーマンスが悪い

投資信託のシンプルにして最大の問題点が「パフォーマンスが悪い」ことです。

以下のグラフを見ても、そのパフォーマンス・リターンの低さ、それに見合わないボラティリティ(:価格変動の激しさ。振れ幅の大きさ。)の高さがわかります。

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

投資信託単体で見ても利回りの低さに目が行きますが、特に注目するべきは、株式市場と比較して少なくとも確実に成果が下回っている点です。

つまり、投資信託を買うくらいであれば、適当に株式を買ったり、日経平均に連動するようなETF(※)に投資した方がまだマシということになります。

※ETFを買うようなインデックス投資の是非については次章『流行りのインデックス投資は本当におすすめか?』で詳しく解説します。

販売者が無関係

次の投資信託の問題点が、その取り扱い(売買する銀行や証券会社)が、運用元とは異なる、第三者である点です。運用している人と売り手が異なることは、投資家にとって不利益に働きます。

多くの人にとって証券会社は相談先であり、そこから提供される様々な情報によって、投資先を判断することになります。

中には窓口で「この〇〇がおすすめですよ」と紹介され、そのまま投資した経験がある人もいるでしょう。

ですが、銀行や証券会社には、実際に投資家の利益になるものを販売する必要がありません。

私たちがその銘柄に投資して利益が得られても、得られなくても、販売手数料さえ得ることができれば関係ないのです。

そのため、真の意味で私たち投資家にとって有益な情報提供や提案が期待できるとは限りません。会社の都合やキャンペーン、ノルマなど、様々な理由があって営業してくるはずです。

資産が増えるのは誰にとっても喜ばしいことであるはずなので、本当におすすめの投資先があるのであれば、それを薦めてくる本人がそこに投資していなければ筋が通りません。

仮に何らかの商品・銘柄を提案してくる人がいるとしたら、その人自身に「あなたはいくら投資していますか?」と聞いてみましょう。

本人が運用していないのであれば、そこには別の思惑や利益があるはずです。

収益源がフェアでない

投資信託の3つ目の問題点は、その「収益源(手数料)」にあります。

一般的な投資信託では「買付手数料」と「信託報酬」が主な収入源です。つまり、投資信託を「販売したとき」と「預かっている資金の額」に応じて収入が得られます。

ここまでの話を聞いて「普通のこと」だと思っている人は注意が必要です。

「買付手数料」と「信託報酬」のみが収入源になっているということは、投資信託(を運用している会社)はその運用で成果を出しても何のインセンティブも得られないということになります。

彼らには一生懸命運用し、少しでも大きな成果を生み出すメリットがありません。

そのため、投資信託側は

「何となくでも資金を集められれば大丈夫」

「大きな利益を生み出せなくても、それなりの運用で十分」

「大損して解約されなければOK」

という思惑になります。

これは運用元だけでなく、販売している証券会社においても同様で、本当の意味で資産が増える投信を販売するメリットがありません。

なんなら、良くはないけど悪くもない銘柄を紹介し、定期的な買い替えを提案することでコロコロと保有株を転がし、その都度買付手数料を狙ってくることも考えられます。

これは「回転売買」と呼ばれる手法で、金融庁も問題視している非常に厄介なやり口です。

「手数料がない」という表面的な情報だけを見ると、ついつい飛びついてしまいたくなる人もいるかもしれませんが、適切な報酬が支払われないということは、それ相応のリスクが伴います(「タダより安いものはない」とはよく言ったものです)。

流行りのインデックス投資は本当におすすめか?

投資信託がおすすめできないとされる中、次に注目されているのが「インデックス投資」です。

「とりあえずインデックス投資しておけばよい」

「ETF(※)がおすすめ」

などとよく耳にしますが、実際のところどうなのでしょう?

※ETF:Exchange Traded Funds(上場投資信託)の略称。日経平均やTOPIXといった特定の指数に連動するよう運用される。

確かに、自分で不用意に株式やFXなどに手を出すくらいであれば、ETFは十分に有力な投資先になり得ます。

実際、投資が盛んになり始めた2020年頃(コロナショック後)からインデックス投資を初めて利益を得ている人も多いはずです。

この期間に投資を始めて「思ったより簡単に利益が出る」「自分には投資のセンスがあった」と勘違いしている人も多いようですが、以下のグラフからも分かるように、ここ2年ほど株価は大きく右肩上がりに推移しています。

日経平均株価推移(直近5年:2018年4月20日〜2023年4月19日)

つまり、この期間は「誰が何に投資してもそこそこの利益が期待できるボーナスタイム」のような数年間だったのです。

インデックス投資はその名の通り「インデックス(INDEX)」に依存する投資手法であり、市場全体の良し悪し=景気の良し悪しに左右されます。

当然、市況が悪くなればインデックス全体も下がるため大きく損をする可能性もあります。

インデックス投資の大まかな考え方は

世界経済は成長する。それに伴って株価も上昇する。

短期的な上げ下げはあるかもしれないが、長期的に投資すれば利益が得られるはず。

というものです。

世界的に有名なアメリカの代表的な株価指数であるS&P500のこれまでの推移を見てみましょう。以下のグラフの通り、40年をザックリ見ると右肩上がりで成長していることがわかります。

S&P500(全期間:1983年4月22日〜2023年4月18日)

一方で、日経平均株価はどうでしょうか。この30年間のトータルで見てもあまり大きなリターンは得られていません。

日経平均株価(全期間:1991年1月4日〜2023年4月19日)

株価は、為替やその時々の情勢、金融政策等にも左右されます。

仮に現時点の株価が割高だとすると、今後、日本の産業や日系企業の業績が成長したとしても、株価は上がらないかもしれません。

また、ちょうど資産運用がゴールを迎えた頃に、「コロナショック(2020年初)」や「リーマンショック(2008年頃)」「ITバブルの崩壊(2000年初頭)」のような一時的な大暴落が直撃してしまった場合、元も子もありません。

インデックス投資を成功させたいのならば、

- 今後の経済・景気動向を知る

- 今の株価が割安/割高かどうかなどを客観的に評価する

などのポイントに注意を払い、結局は売買のタイミングを判断しなければいけません。

今回のコロナショックのタイミングで投資を始めた人のように、たまたま運よく利益を掴む人、それを利確させられる人もいるかもしれません。

ですが、10年、20年の長期で考えたときに「なんとなく流れに乗っかっていれば儲かるらしい」というスタンスのインデックス投資では、着実な資産形成は難しいでしょう。

プロも実践するおすすめの運用とは

ここまで解説してきたように「投資信託」も「インデックス投資」も決しておすすめできる投資先ではありません。

長期的に堅実に資産形成したいのであれはやはり「株式投資」こそが王道であり、最も推奨されます。

実際、世界的なファンドや機関投資家など、そのほとんどが株式投資を選択しており、より本気で運用する「プロ」こそ株で運用し、成果を出しています。

株式投資が推奨な理由

株式投資は、会社の「業績」や「財務」「経営」など様々な情報を元に、会社の価値や未来を評価し判断することができます。

もちろん、そこには膨大な情報を処理するコストや、専門知識・経験、勘やセンスといった様々な技能が必要にはなりますが、

究極を言えば、会社の現状を正確に把握し、現時点の株価と照らし合わせれば、その会社の将来の株価は確実に予想することができるのです。

もちろん100%未来を予測することは難しいでしょうが、限りなくその精度を高め、論理的に確立を高めていけるのが「プロ」の投資家です。

会社の未来、株価の予測をする際に重視するポイントは人それぞれですが、それぞれに特とする分野があり、「財務」「テクノロジー」「ガバナンス」「経営者」など、それぞれが重視するポイントと、それを判断する”目”を活かすことができれば、運によらず実力で成果を高めていくことが可能になります。

難しい運用を実践するには – ヘッジファンドのすすめ –

株式投資は、研究を重ねその腕を磨くことができれば、理論的に収益を上げる確率を高めることができる点から、本気で資産形成するプロを中心に推奨されています。

一方で、株式投資で確実な成果を得て、着実な資産形成をするためには、高い専門性や知識・経験が必要であり、また膨大な時間(手間、コスト)も要するため、一朝一夕に真似できるものではありません。

特に、これから投資を検討している初心者などには長い道のりとなります。

コツコツ投資の勉強をすることも重要ですが、いち早く資産形成を始めたいのであえば「株式投資で運用しているプロ=ヘッジファンド」の手を借りるのが一番です。

自分で直接株式投資をするのが難しければ、プロの力を借りて間接的に株式投資すれば良いのです。

実際に株式投資で運用し、成果を上げているファンドに出資し、相乗りすることで、その技量に乗っかってしまいましょう。

この運用方法(ヘッジファンド)であれば、私たち投資する側の知識や経験に左右されませんし、自分であれこれと調べたり考えたりする時間や手間も削減することができます。

ちなみにですが、

ヘッジファンドは主に「成果報酬」をベースにしているため、運用で少しでも大きな成果を得ることが、自分達(ファンド側)の利益にもつながります。

また、原則ファンドそのものが自社で募集している「私募」のため、販売元と運用社にも不整合はありませんし、そもそもヘッジファンドの場合、そのファンドの人間は自社に出資している場合がほとんどです。

ファンドの人間がファンドで運用し、自社のパフォーマンスに業績が左右される。

この利害関係の正当性もヘッジファンドが評価できる理由の一つです。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信